Скачать

-

Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

59 Кб

, 48445 загрузок

-

Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

44 Кб

, 35912 загрузок

-

Справка 2-НДФЛ 2019 год (бланк заполненный)

59 Кб

, 25158 загрузок

-

Бланк 2-НДФЛ

49 Кб

, 18903 загрузки

-

Правила заполнения

28 Кб

, 10374 загрузки

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

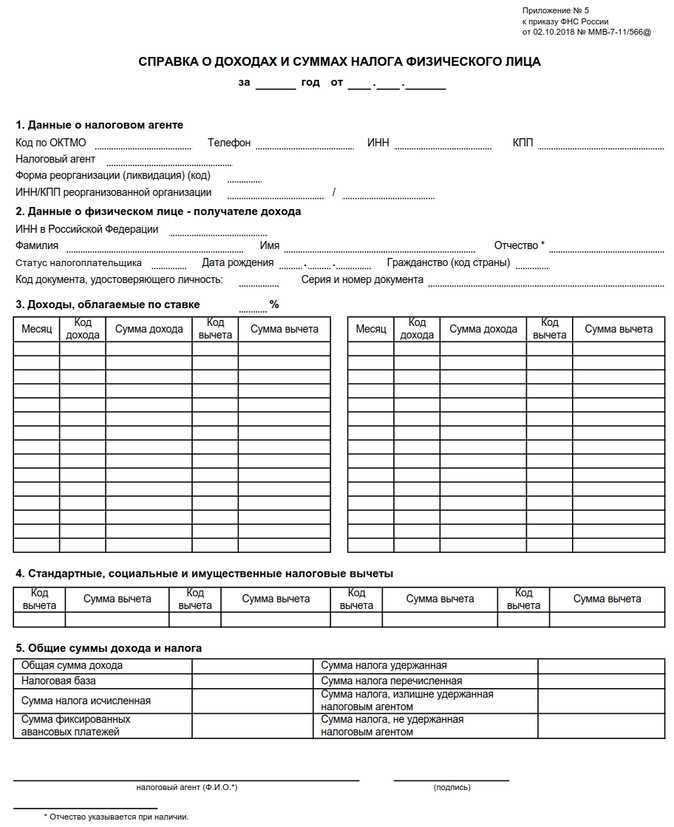

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

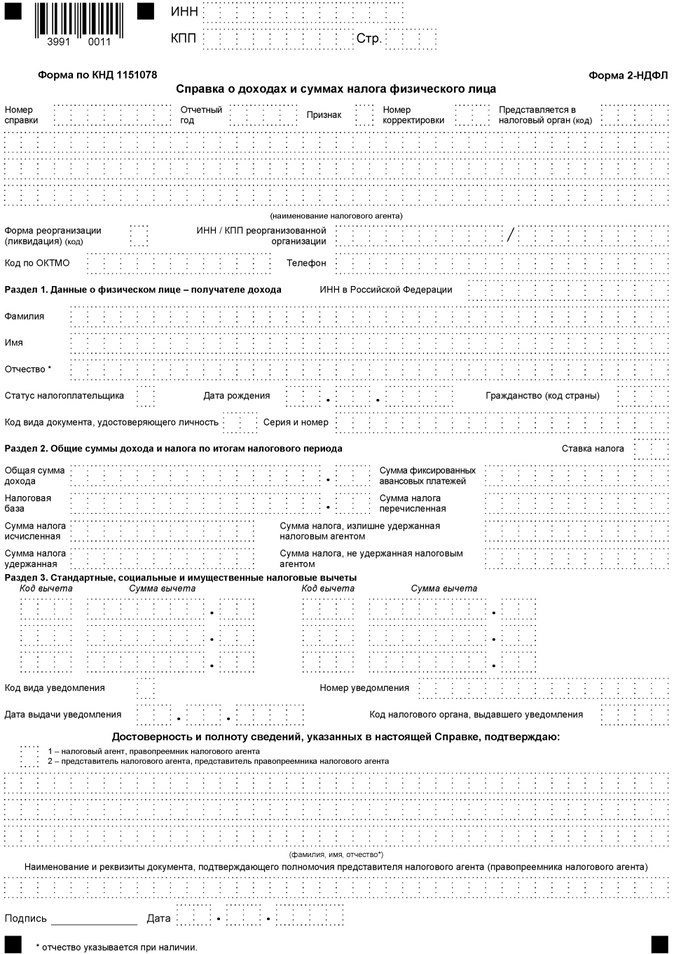

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

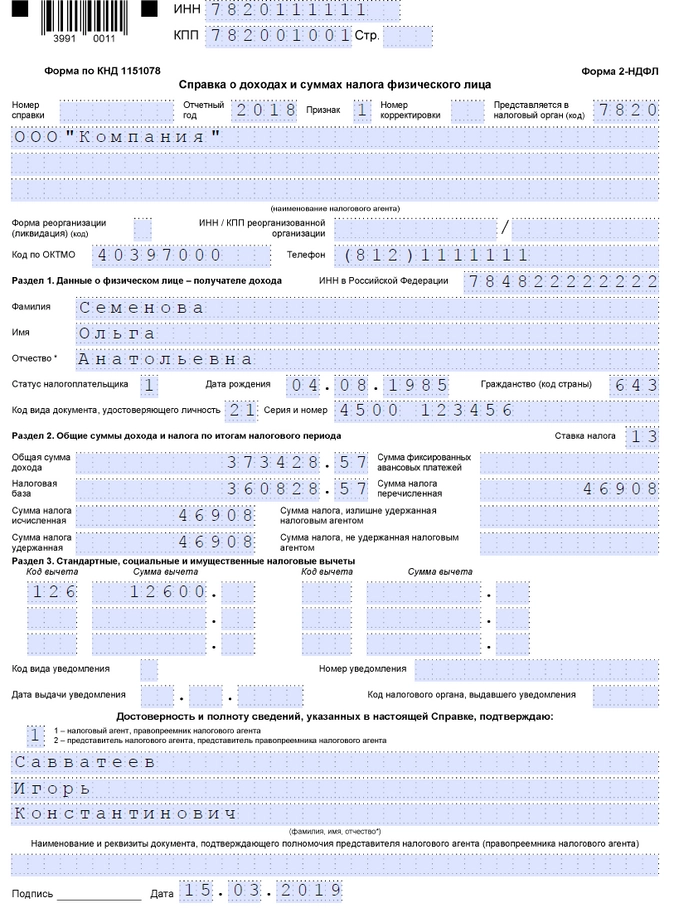

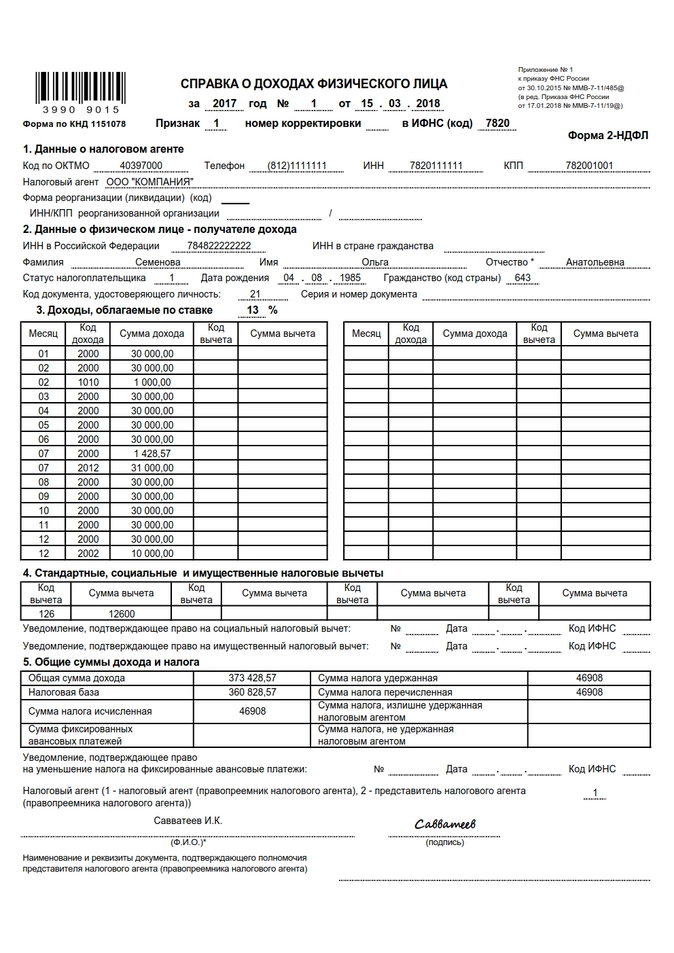

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

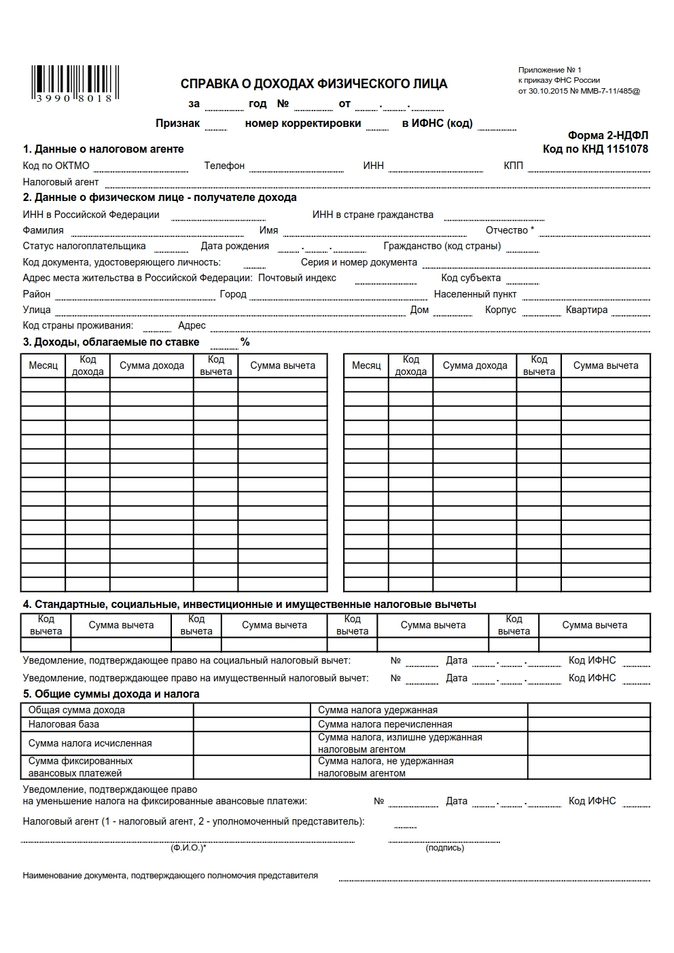

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Срок представления справки о доходах и суммах налога физических лиц — 1 марта следующего года (в соответствии с п. 2 статьи 230 НК РФ). Она подается как приложение к расчету 6-НДФЛ.

Форма справки утверждена Приложением 1 к Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать расчет 6-НДФЛ и приложения к нему в электронном формате.

Форма справки о доходах включает 4 раздела и приложение.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 7 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту;

- статус «7» указывается для высококвалифицированных специалистов, которые являются резидентами РФ.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ. Если вычетов окажется больше, чем полей для сведений о них, нужно будет заполнить дополнительные листы справки.

Дополнительно впишите данные о полученных уведомлениях: код вида уведомления (1 — для имущественных, 2 — для социальных, 3 — по фиксированным авансовым платежам), номер, дату выдачи и код ИФНС, выдавшей уведомление.

Раздел № 4 включает сведения о неудержанном с физлица налоге. В нем укажите доход, с которого не смогли удержать налог, а также неудержанную сумму.

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы и вычеты помесячно. Стандартные, социальные и имущественные вычеты в приложении не указывайте.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце отчетного года и выплаченное в первом месяце следующего года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

При необходимости внести изменения в первичную справку о доходах формируется корректирующий расчет 6-НДФЛ. В строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т.п. В его состав включается корректирующая или аннулирующая справка о доходах физического лица, данные по которому нужно исправить. Корректирующая меняет сведения в первичном отчете, а аннулирующая полностью его отменяет.

В поле «Номер справки» укажите номер первичной справки 2-НДФЛ. В поле «Номер корректировки сведений» впишите номер корректировки для корректирующей справки (01, 02 и т.д.) или код «99» для аннулирующей справки.

![]()

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Экстерне и пользуйтесь сервисом 14 дней бесплатно!

Попробовать бесплатно

ООО «Рассвет» готовит расчет 6-НДФЛ за 2021 год и заполняет Приложение № 1 на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку о доходах и суммах налога Цветкова Николая Петровича по итогам 2021 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

С начала 2021 года форма 6-НДФЛ значительно изменилась, с этой же даты в ее состав вошла бывшая спрвка 2-НДФЛ. Эксперты Экстерна рассказали об основных нововведениях и показали, как заполнять 6-НДФЛ и справку по новым правилам.

Как заполнить 2-НДФЛ за 2016 год

Весной многие компании и ИП должны будут сдать в ФНС справки 2-НДФЛ. При заполнении этой формы у бухгалтеров часто возникают вопросы, некоторые из них касаются переходящих выплат. Какие трудности могут встретиться на пути у специалиста компании при составлении годовой справки и как их преодолеть, расскажем в статье.

Представить форму 2-НДФЛ должны все налоговые агенты, которые в прошедшем году выплатили какой-либо доход. Это не обязательно заработная плата. Например, подарки свыше 4000 рублей также признаются доходом физического лица. Доход может быть выплачен как сотрудникам фирмы, так и лицам, не состоящим с компанией в трудовых отношениях.

В любом случае справку 2-НДФЛ нужно представить до 03.04.2017 (из-за выходных срок немного сдвигается).

Бывают ситуации, когда организация не может удержать исчисленный НДФЛ. Причина заключается в отсутствии дохода, из которого можно удержать налог. Допустим, ООО «Мечта» выдало в декабре менеджеру Синицыну И. Б. беспроцентный заем. По правилам учета бухгалтер начислил НДФЛ с материальной выгоды. Но Синицын весь декабрь был в отпуске без содержания и потом уволился, следовательно, его доход за декабрь равен нулю. Получается, удерживать налог просто не с чего. В данной ситуации ООО «Мечта» должно направить в ФНС справку 2-НДФЛ с признаком «2», который говорит о том, что налог удержать невозможно.

Обратите внимание, о невозможности удержать НДФЛ нужно сообщить в ФНС до 01.03.2017, то есть на месяц раньше привычного срока.

Важно! Изменились коды доходов и вычетов по НДФЛ (Приказ ФНС РФ от 22.11.2016 № ММВ-7-11/633@). В справках 2-НДФЛ нужно указывать новые коды.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Помимо справок, налоговые агенты должны сформировать реестр сведений о доходах, содержащий данные о представляемых справках.

Порядок заполнения 2-НДФЛ

Скачать бланк 2-НДФЛ

НДФЛ за декабрь, перечисленный в 2017 году

При выплате декабрьской зарплаты в январе заполнить справку нужно с учетом некоторых нюансов.

НДФЛ удерживается с заработной платы при ее выплате физическому лицу ( ст. 226 НРК РФ). При этом исчисление налога происходит в день фактического получения дохода согласно п. 2 ст. 223 НК РФ, то есть в последний день месяца.

Таким образом, зарплату за 2016 год, выплаченную в январе 2017 года, следует отразить в справке 2-НДФЛ. А налог с этой зарплаты (даже перечисленный в январе) нужно показать в разделе 5 справки (письмо ФНС России от 12.01.2012 N ЕД-4-3/74 ).

Если НДФЛ не был удержан на дату представления справки, сумма исчисленного налога отражается в справке 2-НДФЛ как неудержанная и неперечисленная. Как только доход будет выплачен и налог будет удержан, налоговый агент должен представлить уточненную справку 2-НДФЛ за предыдущий период (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

НДФЛ с подарков

Если компания выдавала подарки стоимостью не дороже 4 000 рублей на каждого человека, справку 2-НДФЛ можно не сдавать (письмо ФНС России от 19.01.2017 № БС-4-11/787@ ). Связано это с тем, что призы и подарки в пределах указанной суммы не облагаются налогом (п. 28 ст. 217 НК РФ).

Если налоговый агент все же решит представить справку по доходам в виде подарка ниже 4000 рублей, в форме 2-НДФЛ следует поставить признак «1».

При заполнении справок 2-НДФЛ и 6-НДФЛ нужно придерживаться одного принципа: либо отражать стоимость представленных подарков (до 4000 рублей) и вычетов по ним в обеих формах, либо не отражать ни в одной из них.

Куда сдать справку при смене адреса компании

Если компания меняет юридический адрес и регистрируется в другой ИФНС в течение налогового периода, одной справки 2-НДФЛ будет недостаточно.

Необходимо сдать две справки на каждого сотрудника. Первая справка будет за период до смены адреса, вторая — за период после смены адреса. Обратите внимание, в обеих справках нужно указывать новый КПП (письмо ФНС России от 27.12.2016 № БС-4-11/25114@).

Ранее Минфин высказывал мнение о том, что при смене адреса нужно сдать одну справку 2-НДФЛ (письмо Минфина РФ от 19.11.2015 № 03-04-06/66956).

Так как нет единого мнения контролирующих органов, компаниям, сменившим адрес, лучше уточнить порядок действий в своей ИФНС.

Добавить в «Нужное»

В 2017 году налоговые агенты по НДФЛ должны отчитаться перед ИФНС о суммах выплаченных в 2016 году доходах физлицам, представив справки 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

2-НДФЛ: форма-2017 (бланк)

Скачать бланк формы 2-НДФЛ, представляемой в ИФНС в 2017 году, можно здесь.

Форма 2-НДФЛ за 2016 год

При заполнении формы 2-НДФЛ нужно следовать нескольким общим правилам:

- в справке о доходах по форме 2-НДФЛ заполняются все реквизиты и суммовые показатели. При этом, если у какого-то суммового показателя отсутствует значение, то нужно ставить «0»;

- если справка 2-НДФЛ не помещается на одной странице, то вверху следующей страницы укажите: номер страницы справки, «Справка о доходах физического лица за ____ год № ______ от __.__.__». Причем на каждой странице заполняется поле «Налоговый агент», в котором ставится подпись.

Как заполнить справку 2-НДФЛ 2016

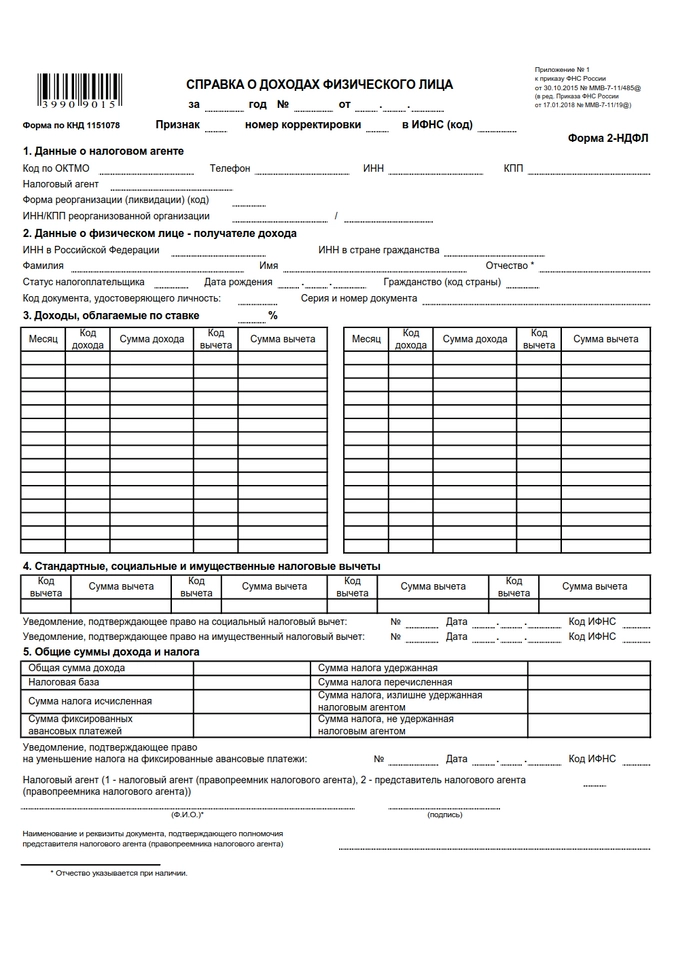

| Поле справки 2-НДФЛ | Что указывается |

|---|---|

| «за ____ год» | Год, за который представляется справка по форме 2-НДФЛ |

| «№ ______» | Порядковый номер справки, присвоенный ей вашей организацией |

| «от __.__.__» | Дата составления справки (формат: ЧЧ.ММ.ГГГГ) |

| Признак | Ставится «1» или «2». Подробнее об этом читайте в отдельном материале. |

| Номер корректировки | При подаче первичной справки 2-НДФЛ указывается «00». Что нужно указать при подаче корректирующей или аннулирующей справки, читайте здесь. |

| «в ИФНС (код)» | Четырехзначный код налоговой инспекции, в которую сдается справка. К примеру, при подаче справок в ИФНС № 19 по г. Москве в этом поле ставится «7719». |

Новая форма 2-НДФЛ: заполняем данные о налоговом агенте

| Поле раздела 1 справки 2-НДФЛ | Что указывается |

|---|---|

| Код по ОКТМО | Код муниципального образования, на территории которого располагается организация/обособленное подразделение, если налоговым агентом является юрлицо. Если же справки 2-НДФЛ представляет ИП, то он указывает код ОКТМО, соответствующий его месту жительства. При этом стоит учесть, что ИП на ЕНВД или ПСН должны указывать код ОКТМО по месту ведения такой деятельности при заполнении справок в отношении работников, занятых именно во «вмененной»/«патентной» деятельности |

| Телефон | Контактный телефон |

| ИНН | ИНН налогового агента |

| КПП | КПП организации/ее обособленного подразделения. |

| Налоговый агент | Если налоговым агентом является: — юрлицо, то указывается сокращенное наименование организации; — ИП, то – ФИО полностью |

Правильно заполняем данные о физлице, в отношении которого представляется справка 2-НДФЛ

Подробности заполнения раздела 2 справки 2-НДФЛ вы найдете в отдельной консультации.

Отражаем в справке 2-НДФЛ выплаченные физлицу доходы

Заполняя раздел 3 справки 2-НДФЛ, нужно отражать суммы всех выплаченных физлицу доходов (без учета вычетов), облагаемых НДФЛ по одной ставке. Например, если физик-резидент получил от вас зарплату и дивиденды, облагаемые по ставке 13%, то вы отражаете все эти доходы в одном разделе 3 (Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Если же физлицу в течение отчетного года выплачивались доходы, облагаемые налогом по разным ставкам, то раздел 3 заполняется для каждой из ставок. Кстати, это правило распространяется и на разделы 4 и 5, посвященные вычетам и общим суммам доходов и НДФЛ.

В заголовке раздела 3 не забудьте указать соответствующую ставку НДФЛ.

| Поле раздела 3 справки 2-НДФЛ | Что указывается |

|---|---|

| Месяц | Порядковый номер месяца, за который начислен и фактически выплачен доход: 01, 02 и т.д. |

| Код дохода | Код, соответствующий виду выплаченного физлицу дохода. О новых кодах читайте отдельный материал. |

| Сумма дохода | Сумма начисленного и фактически выплаченного дохода. Причем, если в отношении дохода предусмотрен вычет, то его код и сумма указываются напротив этого дохода |

| Код вычета | Подробнее о данных кодах читайте здесь. |

| Сумма вычета | Сумма вычета. При этом ее значение не должно быть больше суммы дохода, к которой применен вычет |

Если налоговый агент предоставлял работнику в 2016 году имущественный вычет

При предоставлении работникам вычетов налоговый агент должен заполнить раздел 4 справки 2-НДФЛ, отразив в нем коды вычетов и соответствующие этим кодам суммы. Помимо этих данных, нужно указать реквизиты налогового уведомления, подтверждающего право работника на получение вычета, и код выдавшей уведомление ИФНС.

Стоит отметить, что с 2016 г. работники могут через работодателя получить не только имущественный вычет, но и социальный (п. 2 ст. 219 НК РФ). Соответственно, это нужно учесть при заполнении справок 2-НДФЛ за 2016 год.

Заполняем раздел 5 справки 2-НДФЛ

О том, как отразить в справке 2-НДФЛ итоговые суммы выплаченных доходов и суммы начисленного, удержанного и перечисленного в бюджет НДФЛ, читайте отдельный материал.

Выходим на финишную прямую при оформлении справки 2-НДФЛ

Итак, осталось только поставить код «1» или «2» в поле «Налоговый агент», в зависимости от того, кто подписывает справку 2-НДФЛ. А также указать ФИО лица, подписавшего справку. Причем, если на справке 2-НДФЛ стоит подпись не самого налогового агента, а его представителя, то нужно указать наименование документа, подтверждающего его полномочия.

Как выглядит справка 2-НДФЛ

Образец заполнения 2-НДФЛ 2016 можно посмотреть здесь.

Налоговые агенты используют две формы справки. Одна из них имеет неофициальное название «форма 2-НДФЛ». Справки по этой форме нужно представлять в ИФНС (см. «2-НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию»). У второй есть только полное наименование: «Справка о доходах и суммах налога физического лица». Она выдается физическому лицу по его заявлению. В настоящем материале дана пошаговая инструкция по заполнению той формы, которая выдается работнику.

Справка о доходах и суммах налога: общая информация

Начиная с отчетности за первый квартал 2021 года, нужно применять форму, утвержденную приказом ФНС от 15.10.20 № ЕД-7-11/753@ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Прежде использовали бланк, утвержденный приказом ФНС от 02.10.18 № ММВ-7-11/566@. Отметим, что новый вариант полностью идентичен устаревшему.

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ. Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

![]()

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет

Сдать бесплатно

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

|

Кто заполняет |

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ) |

|

В каких случаях заполняется |

По заявлению физического лица (п. 3 ст. 230 НК РФ) |

|

За какой период составляется |

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки. |

|

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам |

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка. |

|

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка |

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета. |

|

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании |

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку) |

|

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства |

Справку должен выдать арбитражный управляющий |

|

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована |

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России |

Правила оформления справки о доходах и суммах налога физлица

|

В какой форме представляется справка о доходах и суммах налога |

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью |

|

Что не допускается при оформлении справки о доходах и суммах налога |

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений |

|

Какими чернилами заполнять |

Черного, фиолетового или синего цвета |

|

Как вносить значения текстовых, числовых и кодовых показателей |

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах |

|

Какой шрифт использовать |

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов |

|

Какими буквами заполнять текстовые поля |

Заглавными печатными |

|

Что ставить, если какой-либо показатель отсутствует |

Во всех знакоместах соответствующего поля ставится прочерк |

|

Что указывать, если суммовое значение отсутствует |

При отсутствии значения по суммовым показателям ставится ноль («0») |

|

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице |

Заполняется необходимое количество страниц |

|

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента |

Не нужно (см. «Минфин напомнил, в каком случае организации могут не ставить печати на документах, представляемых в налоговые инспекции»). |

![]()

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Попробовать бесплатно

Заполнение справки о доходах и суммах налога

|

Заголовок справки о доходах и суммах налога |

|

|

Поле |

Содержание |

|

«за 20__ год» |

Год, за который составляется справка. |

|

«от ____» |

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2022. |

|

Раздел 1 «Данные о налоговом агенте» |

|

|

Поле |

Содержание |

|

Код по ОКТМО |

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст). Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698. Предприниматели на ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие «частники» ставят код по месту жительства |

|

Телефон |

Контактный телефон налогового агента |

|

ИНН |

Заполняется как организациями, так и предпринимателями. Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника |

|

КПП |

Заполняется только организациями. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения. Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника |

|

Налоговый агент |

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам. Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович. Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения |

|

Форма реорганизации (ликвидация) код |

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6. Если организация составляет справку в отношении себя самой, поле не заполняется |

|

ИНН/КПП реорганизованной организации |

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения. Если организация составляет справку в отношении себя самой, поле не заполняется |

|

Раздел 2 «Данные о физическом лице-получателе дохода» |

|

|

Поле |

Содержание |

|

Фамилия |

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать |

|

Имя |

|

|

Отчество |

|

|

Статус налогоплательщика |

Код статуса физического лица: — для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1; — для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2; — для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3; — для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4; — для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5; — для иностранных граждан, работающих в России по найму на основании патента, ставится 6 |

|

Дата рождения |

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972. |

|

Гражданство (код страны) |

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность |

|

Код документа, удостоверяющего личность |

Код вида документа, удостоверяющего личность, согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика». Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении |

|

Серия и номер документа |

Серия и номер документа, удостоверяющего личность. Знак «№» не ставится |

|

Раздел 3 «Доходы, облагаемые по ставке ___%» |

|

|

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок. В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются. |

|

|

Поле |

Содержание |

|

Месяц |

В хронологическом порядке указывается порядковый номер месяца, за который был начислен и фактически получен доход |

|

Код дохода |

Код дохода из справочника «Коды видов доходов налогоплательщика» (приложение № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). |

|

Сумма дохода |

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета |

|

Код вычета |

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются. Код вычета выбирается из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код вычета отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода». |

|

Сумма вычета |

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются. Сумма вычета не может превышать сумму дохода. По доходам, о которых говорится в ст. 214.1 НК РФ, ст. 214.3 НК РФ и ст. 214.4 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первая сумма вычета отражается напротив кода дохода, а остальные — строками ниже. В полях «Месяц», «Код дохода» и «Сумма дохода» ставятся прочерки |

|

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты» |

|

|

Поле |

Содержание |

|

Код вычета |

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу. Если вычеты не предоставлялись, поле не заполняется. |

|

Сумма вычета |

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу. Если вычеты не предоставлялись, поле не заполняется.

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе |

|

Раздел 5 «Общие суммы дохода и налога» |

|

|

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок. Данные о начисленных суммах налога указываются в полных рублях: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля (см. «Минфин: данные о начисленных суммах налога в справках 2-НДФЛ за 2015 год должны быть округлены до полных рублей»). |

|

|

Поле |

Содержание |

|

Общая сумма дохода |

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4 |

|

Налоговая база |

Налоговая база, с которой начислен НДФЛ. Равняется разнице между суммой, указанной в поле «Общая сумма дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки. Если сумма вычетов превышает сумму дохода, указывается «0.00». |

|

Сумма налога исчисленная |

Общая сумма начисленного НДФЛ |

| Сумма налога удержанная | Общая сумма удержанного НДФЛ |

|

Сумма фиксированных авансовых платежей |

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ |

|

Сумма налога на прибыль организаций, подлежащая зачету |

Сумма налога на прибыль с дивидендов, полученных российской организацией, подлежащая зачету при определении НДФЛ с доходов физлица-резидента РФ от долевого участия в этой российской организации, пропорционально доле такого участия |

|

Сумма налога перечисленная |

Общая сумма перечисленного НДФЛ |

|

Сумма налога, излишне удержанная налоговым агентом |

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился |

| Раздел 6 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» | |

|

Сумма дохода, с которого не удержан налог налоговым агентом |

Доходы, с которых налоговый агент не удержал НДФЛ |

|

Сумма неудержанного налога |

Сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном году |

|

Заключительная часть справки |

|

|

Поле |

Содержание |

|

Налоговый агент (ФИО) |

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку |

|

Подпись |

Подпись физического лица, составившего справку |