Работодатели имеют право трудоустраивать безвизовых иностранцев при наличии у них патента. В каком порядке нужно возмещать НДФЛ по иностранцам на патенте?Какие должны быть соблюдены условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту?

Безвизовым иностранным гражданам предоставлено право на осуществление трудовой деятельности по найму на территории РФ. Как правило, иностранцы самостоятельно перечисляют фиксированные авансовые платежи по НДФЛ, а работодатель как налоговый агент удерживает и перечисляет НДФЛ с их заработной платы.

Авансовый платеж перечислить за иностранца могут любые компании, ИП или граждане (абз.4 п.1 ст.45 НК РФ). В этом случае у иностранца возникает облагаемый НДФЛ доход в размере авансовых платежей по патенту, которые за него оплатило третье лицо, за исключением случая, когда оплата за иностранца произведена физическим лицом (Письма Минфина РФ от 20.03.2019 г. № 03-04-07/18414 и ФНС РФ от 02.11.2018 г. №БС-4-11/21422). Налоговый агент обязан удержать налог из любых причитающихся сотруднику выплат и перечислить их в бюджет (п.1, 2, 4, 6 ст.226 НК РФ).

Важно!

Порядок исчисления и уплаты НДФЛ от осуществления трудовой деятельности по найму в РФ на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в РФ» (далее по тексту — Закон № 115-ФЗ), установлен ст.227.1 НК РФ.

Увеличение фиксированных авансовых платежей по НДФЛ в 2020 году

Фиксированные авансовые платежи по НДФЛ за иностранцев, которые работают по патенту, в 2020 году запланировано увеличить на новый коэффициент-дефлятор — 1,813 (утвержден приказом Минэкономразвития РФ от 21.10.2019 г. № 684 (против 1,729 — в 2019 году)).

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Например, Правительством г. Москвы установлен региональный коэффициент, отражающий региональные особенности рынка труда на территории г. Москвы на 2020 г. — 2,4591 (в 2019 году — 2,4099 — Закон г. Москвы от 20.11.2019 г. № 29 «Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы»).

Фиксированный авансовый платеж по НДФЛ для получения патента на работу в г. Москве будет рассчитываться в следующем порядке:

1 200 руб. x 2,4591×1,813* = 5 350 рублей.

*Примечание.

На момент написания статьи известно, что Минэкономразвития РФ подготовило проект приказа о внесении изменений, согласно которому коэффициент дефлятор будет уменьшен с 1,813 до 1,810. В том случае если приказ пройдет регистрацию в Минюсте РФ в установленном порядке, все установленные к этому времени размеры фиксированных авансовых платежей по патенту на 2020 год изменятся.

Важно!

Если патент выдан в 2019 году, но его срок заканчивается в 2020 году, то пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2020 год не нужно. Данный вывод подтверждается разъяснениями контролирующих органов (Письма ФНС РФ от 27.01.2016 г. №БС-4-11/1052, Минфина РФ от 19.03.2018 г. № 03-04-07/17158).

Условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает налоговый агент — его работодатель по ставке составляет 13 процентов независимо от того, является ли иностранец резидентом или нет (абз.3 п.3 ст.224 НК РФ).

Сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей за период действия патента (п.6 ст.227.1 НК РФ, письма ФНС РФ от 20.06.2019 г. №БС-4-11/11881@, Минфина РФ от 20.03.2019 г. № 03-04-07/18414 (доведено до сведения налоговых инспекций письмом ФНС РФ от 11.04.2019 г. №БС-4-11/6803)).

Для того чтобы уменьшить сумму НДФЛ на фиксированные платежи по нему у работодателя должны быть на руках следующие документы:

-уведомление от налоговой инспекции;

-заявление от иностранца;

-документы, подтверждающие оплату «патентного» НДФЛ (п.6 ст.227.1 НК РФ, письма ФНС РФ от 14.03.2016 г. №БС-4-11/4184@, от 23.09.2015 г. №БС-4-11/16682@).

Важно!

Уведомление налоговиками должно выдаваться на каждый налоговый период (п.6 ст.227.1 НК РФ). Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

При положительном решении уведомление выдается налоговиками в течение 10 рабочих дней. Налоговая инспекция вправе отказать в выдаче уведомления, если:

-иностранцу уже выдавалось в этом же налоговом периоде уведомление;

-в базе данных инспекции отсутствует информация о заключении трудового или гражданско-правового договора с этим иностранцем и выдаче ему патента.

При отказе в выдаче уведомления работодатель не вправе уменьшать сумму НДФЛ на перечисленные фиксированные авансовые платежи (п.2 ст.226, ст.227.1 НК РФ, письмо ФНС РФ от 07.09.2018 г. №БС-4-11/17454).

Порядок возмещения суммы НДФЛ по патенту

При расчете НДФЛ возможно два варианта:

I вариант.

Платеж по патенту

ПРИМЕР № 1.

Иностранец трудоустроился в компанию в январе 2020 г. и в этом же месяце было получено уведомление на уменьшение НДФЛ.

Сумма оплаченного патента за 3 месяца составила 5 350 рублей х 3 = 16 050 руб.

Заработная плата иностранца за январь 2020 г. составила 60 000 руб. Ставка НДФЛ — 13% (п.3 ст.224 НК РФ).

Сумма НДФЛ за январь 2020 г. составила:

60 000 руб. х 13% = 7 800 руб.

Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

16 050 руб. — 7 800 руб. = 8 250 руб.

Таким образом, работник за январь 2020 г. «на руки» получит 60 000 руб.

Оставшаяся сумма авансовых платежей не «сгорит», а будет учтена при расчете НДФЛ в последующие месяцы.

За январь — март 2020 г. сумма начисленного НДФЛ составит:

60 000 руб. х 3 мес. х 13% = 24 750 руб.

С учетом зачета фиксированного платежа сумма НДФЛ за 3 месяца работы составит:

24 750 руб. — 16 050 руб. = 8 700 руб.

Если при уменьшении НДФЛ на фиксированные авансовые платежи исчисленная сумма НДФЛ за месяц соответствующего налогового периода окажется меньше суммы уплаченного фиксированного авансового платежа, разницу можно учесть при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС РФ от 23.09.2015 г. №БС-4-11/16682@).

II вариант.

Платеж по патенту > суммы НДФЛ, исчисленной с заработной платы.

Возможна ситуация, когда сумма уплаченных фиксированных авансовых платежей за период действия патента в налоговом периоде больше суммы НДФЛ, исчисленной с дохода работника за этот же период.

ПРИМЕР № 2.

Иностранец трудоустроился в компанию в январе 2020 г. и в этом же месяце было получено уведомление на уменьшение НДФЛ.

Сумма оплаченного патента за 3 месяца составила 5 350 рублей х 3 = 16 050 руб.

Заработная плата иностранца за январь 2020 г. составила 25 000 руб. Ставка НДФЛ — 13% (п.3 ст.224 НК РФ).

Сумма НДФЛ за январь 2020 г. составила:

25 000 руб. х 13% = 3 250 руб.

Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

16 050 руб. — 3 250 руб. = 12 800 руб.

За январь — март 2020 г. сумма начисленного НДФЛ составит:

25 000 руб. х 3 мес. х 13% = 9 750 руб.

С учетом зачета фиксированного платежа сумма НДФЛ составит:

9 750 руб. — 9 750 руб. = 0 руб.

Если сумма НДФЛ с доходов иностранного работника получилась меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть полученная разница 6 300 руб. (16 050 руб. — 9 750 руб.) не считается излишне оплаченной иностранцу (п.7 ст.227.1 НК РФ, Письмо ФНС РФ от 16.03.2015 г. №ЗН-4-11/4105). А значит, работодатель не должен возвращать иностранцу разницу НДФЛ и иностранец самостоятельно вернуть сумму также не может (Письма УФНС по г. Москве от 16.10.2015 г. № 20-15/109294, ФНС РФ от 26.09.2016 г. №БС-4-11/18086@).

Возмещение суммы НДФЛ в случае миграции иностранца

Можно ли уменьшить НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранцем за патент, в случае его перевода на работу в другой субъект РФ в течение налогового периода?

Работодатель вправе уменьшить НДФЛ на сумму фиксированных авансовых платежей за период действия патента вне зависимости от места уплаты фиксированных авансовых платежей (Письма ФНС РФ от 26.09.2016 г. №БС-4-11/18086@, от 16.03.2016 г. №БС-3-11/1096@, от 26.11.2015 г. №БС-4-11/20700@).

При переводе иностранца в течение налогового периода в другое подразделение компании на территории другого субъекта РФ работодателю не нужно получать в налоговой инспекции новое уведомление.

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

(Образец заявления)

Генеральному директору ООО «********»

Ф.И.О.

от _________________

ЗАЯВЛЕНИЕ

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму — ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента. При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента. Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений. Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

В статье, которую вы прочитали, содержатся не совсем верные формулировки. Работодатель, который нанимает на работу иностранцев с патентом, в особом порядке исчисляет и удерживает НДФЛ с выплачиваемых им доходов, который прописан в ст. 227.1 НК РФ.

Как таковой НДФЛ работодатель работникам на патенте не возмещает. Он ежемесячно уменьшает исчисленный с зарплаты и других доходов НДФЛ на фиксированные авансовые платежи, уплаченные по патенту. Только чтобы так делать работодатель должен предварительно получить из ИФНС уведомление об этом. Без уведомления уменьшать исчисленный за месяц НДФЛ на суммы, уплаченные по патенту нельзя, даже если работник вам представил квитанции об уплате. То есть, по сути, вы делаете зачет уже уплаченного иностранцем НДФЛ в счет НДФЛ, исчисленного за текущий месяц и подлежащего уплате в бюджет.

Алгоритм такой:

— работник должен написать вам заявление на зачет фиксированных авансовых платежей;

— работник должен отдать вам копии квитанций (или иных документов) об уплате им фиксированных авансовых платежей;

— вы должны подать в ИФНС заявление по форме, утвержденной Приказом ФНС от 13.11.2015 № ММВ-7-11/512@;

— после того, как получите из ИФНС уведомление, подтверждающее ваше право на уменьшение НДФЛ на фиксированные авансовые платежи (форма утверждена Приказом ФНС от 17.03.2015 № ММВ-7-11/109@), вы можете делать зачет.

Подробнее об этом вы можете прочитать в статьях:

— Мигранты с патентом: все внимание на НДФЛ, ГК, 2017, № 23;

— Работники-мигранты «на патенте»: разбираем отдельные НДФЛ-ситуации, ГК, 2016, № 5;

— Иностранный работник с патентом: уменьшаем НДФЛ на фиксированный авансовый платеж, ГК, 2015, № 19;

— 6-НДФЛ: как заполнить, если авансовый платеж по патенту больше начисленного НДФЛ

Возврат излишне удержанного НДФЛ патентному иностранцу

Как зачесть фиксированный авансовый платеж по НДФЛ патентному иностранцу задним числом?

Описание ситуации

-

Организация приняла на работу иностранца, работающего по патенту.

-

Он предоставил квитанцию об оплате авансового платежа по НДФЛ.

-

Организация отправила в ИФНС Заявление о подтверждении права на зачет авансов по НДФЛ.

Пока ответ от ИФНС не поступил, организация исчисляла, удерживала и уплачивала НДФЛ по ставке 13% с доходов этого работника.

Подтверждение права на зачет авансов по НДФЛ пришло от ИФНС через несколько месяцев. Начиная с этого месяца организация исчисляет НДФЛ по ставке 13%, но не удерживает его при выплате, а производит зачет НДФЛ за счет авансовых платежей, если НДФЛ не превышает сумм авансовых платежей. И удерживает сумму превышения НДФЛ свыше авансового платежа.

Суммы НДФЛ несколько месяцев, пока не поступило подтверждение от ИФНС, получаются излишне удержаны. Какими документами в программе Бухгалтерия отразить возврат излишне удержанного НДФЛ?

Ответ разработчика:

(Вы можете самостоятельно адаптировать этот пример для Бухгалтерии предприятия):

В программе не предусмотрено автоматического перерасчета НДФЛ при регистрации авансового платежа «задним числом», тем не менее сделать это можно. В дальнейшем предполагается автоматизировать отражение такой ситуации.

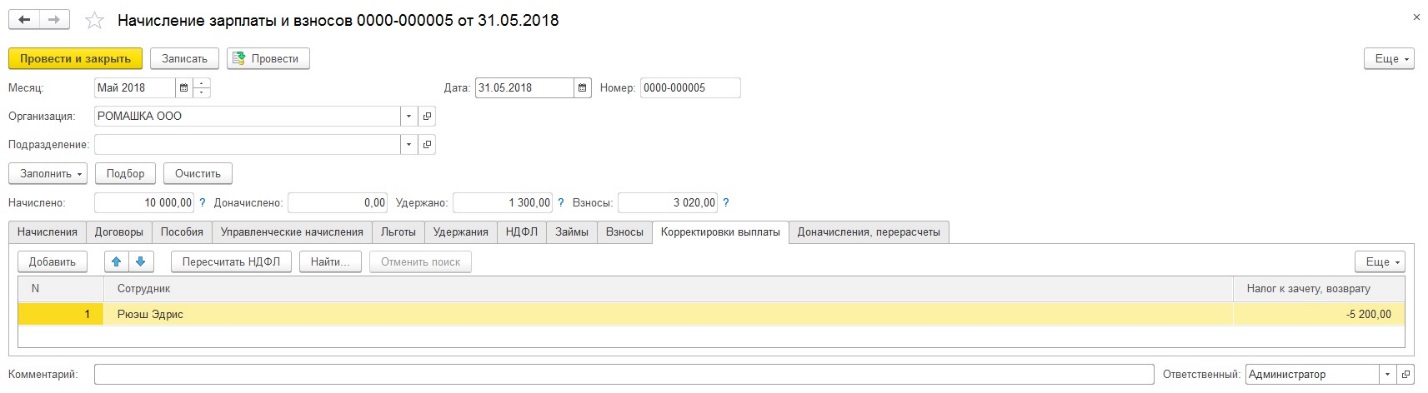

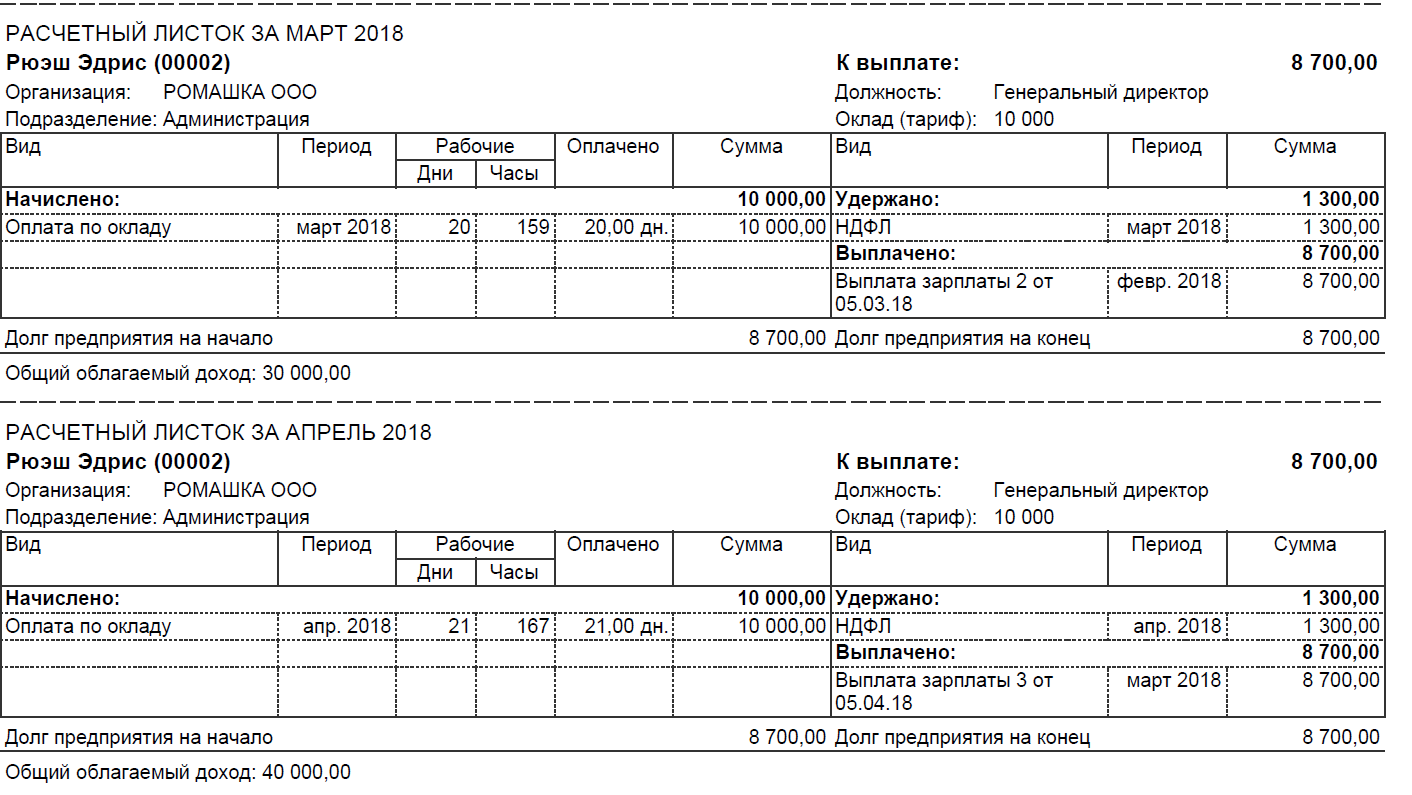

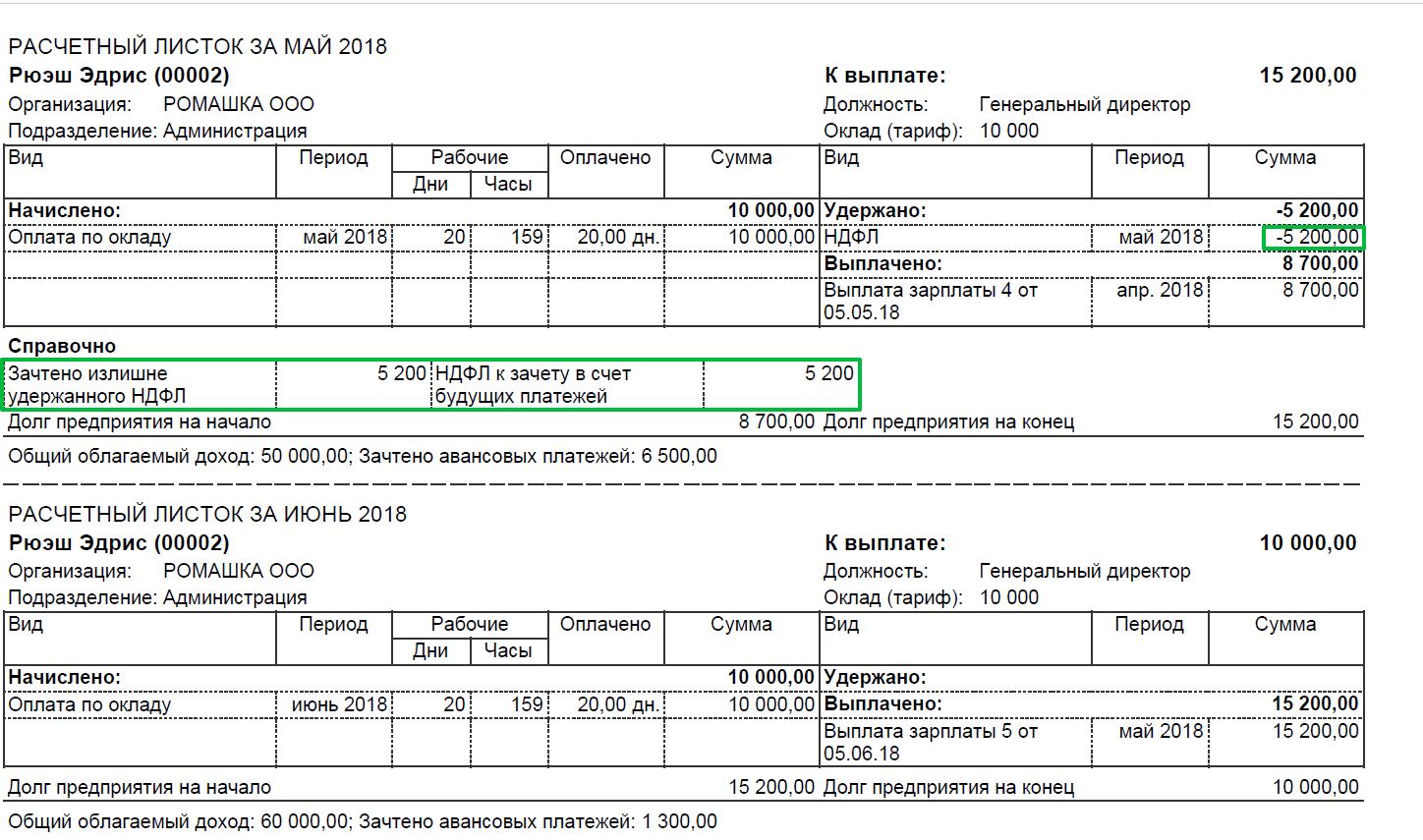

Предположим сотруднику с января по апрель ежемесячно начислялось по 10 000 рублей, исчислялся налог 1 300 рублей. Вся зарплата за этот период выплачена, налог удержан и перечислен.

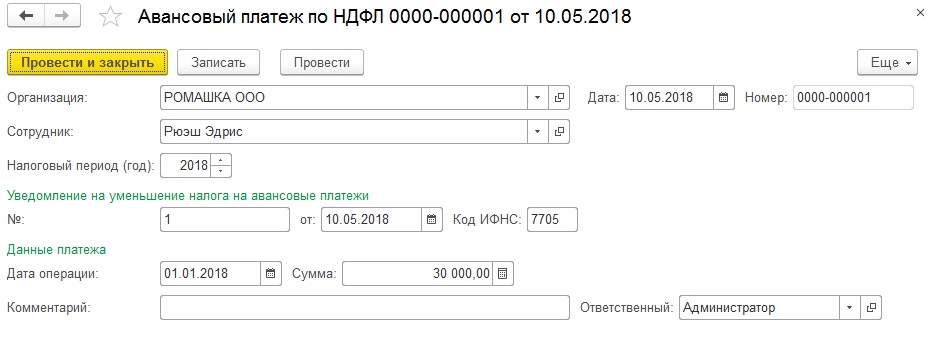

1. Регистрируем авансовый платеж

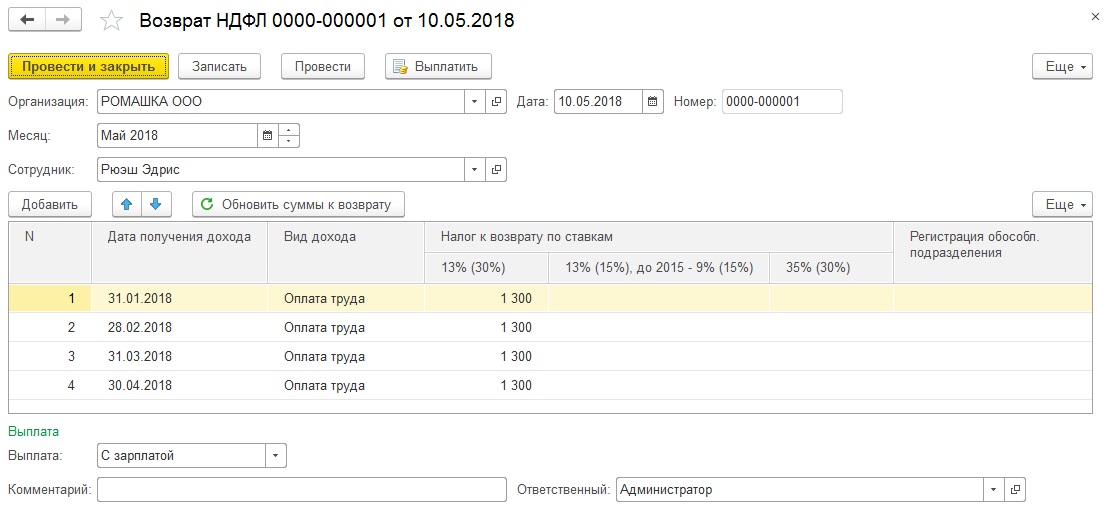

2. Отражаем возврат ранее излишне удержанного налога

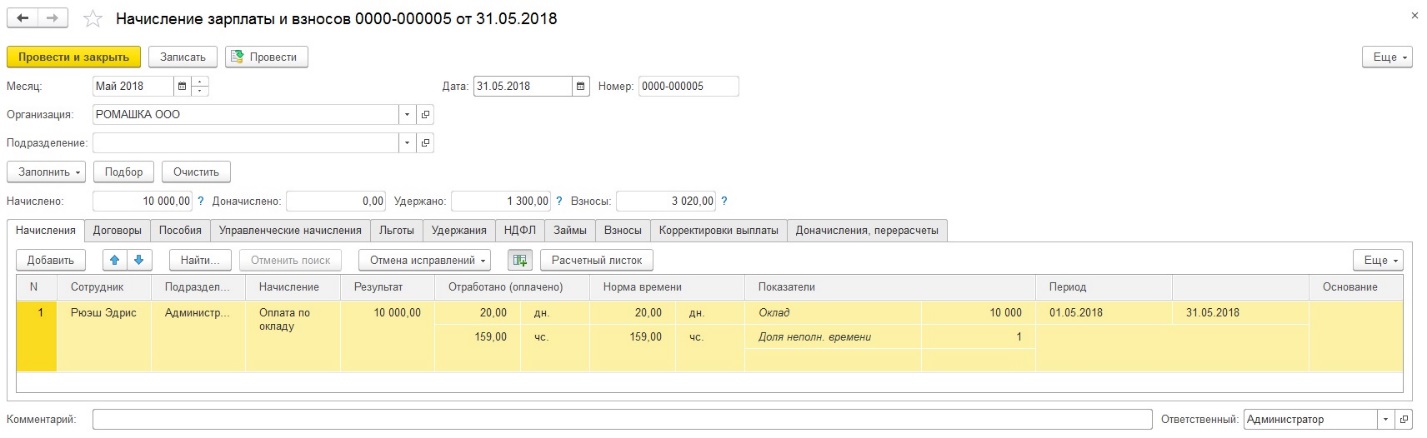

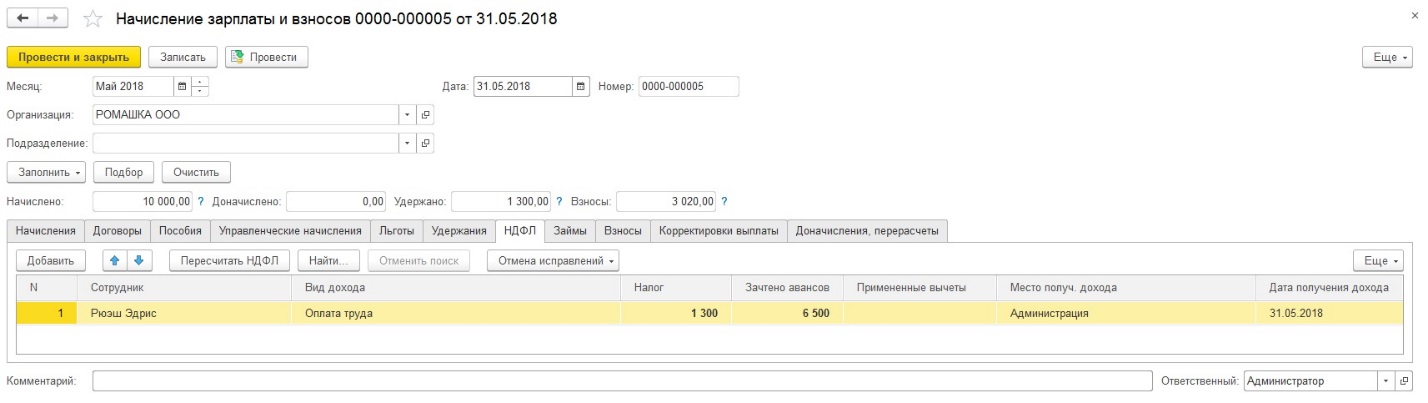

3. Вручную указываем сумму зачета по НДФЛ в Начислении зарплаты

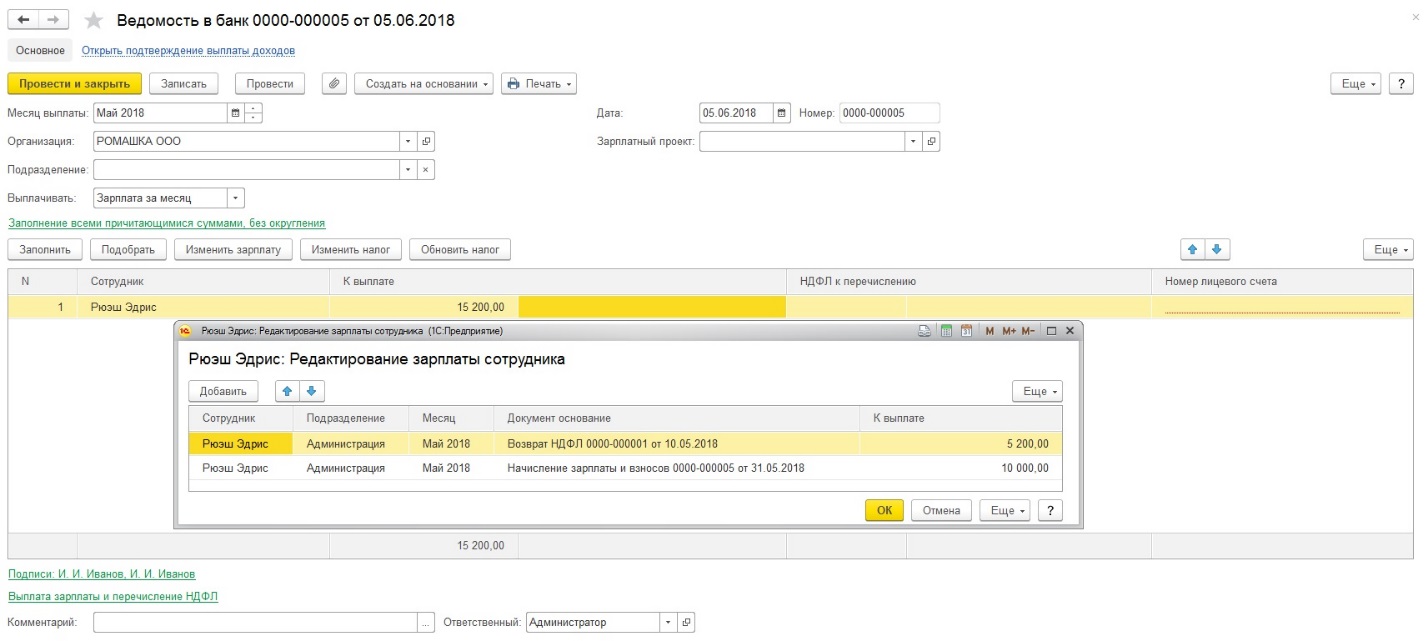

В документе начисления зарплаты текущего месяца при автоматическом заполнении на вкладке Корректировка выплаты окажется сумма из документа возврата налога, на вкладке НДФЛ необходимо вручную указать зачитываемую сумму налога с учетом ранее излишне удержанного.

В ведомости на выплату зарплаты за текущий месяц сумма будет заполнена с учетом возвращаемого налога.

4. Выравниваем ранее удержанный и перечисленный НДФЛ

Поскольку ранее налог был излишне удержан и перечислен, есть два варианта развития событий:

1. возвращать этот налог

2. каким-то образом учесть перечисленный ранее за этого сотрудника налог в счет уплаты налога за других сотрудников.

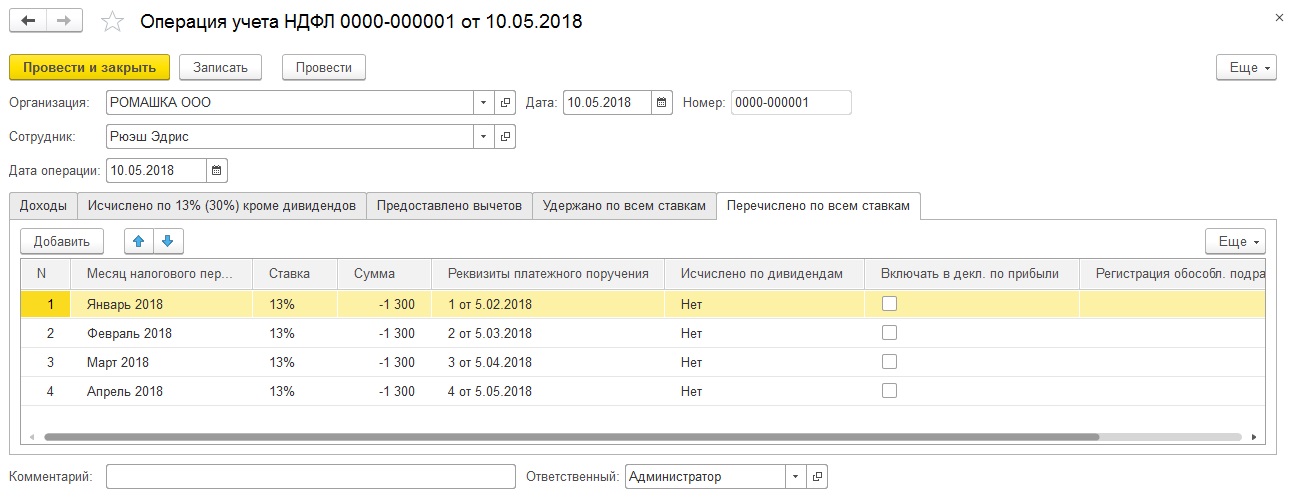

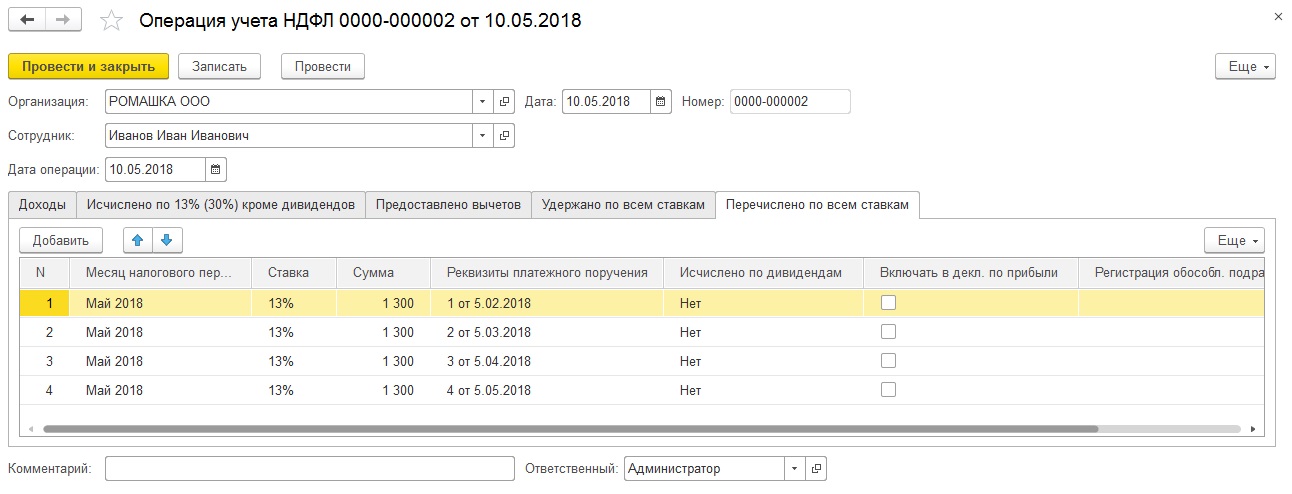

Это можно сделать документами Операция учета НДФЛ

В первом случае потребуется только первый документ, во втором случае оба.

В итоге в расчетных листках увидим картину как на рисунке ниже, старые месяцы остались неизмененными, в текущем месяце отражен зачет и возврат ранее излишне удержанного налога.

(Рейтинг:

2.4 ,

Голосов: 5 )

Материалы по теме

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512. Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

Суть операции Проводка Сумма Начисляем зарплату Дт 20 Кт 70 70 000 рублей Удерживаем НДФЛ Дт 70 Кт 68-НДФЛ 6 332 рубля Платим НДФЛ в бюджет Дт 68-НДФЛ Кт 51 6 332 рубля Выплачиваем зарплату Дт 70 Кт 51 63 668 рублей

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Познакомиться с сервисом