Организационная структура формируется в зависимости от целей деятельности предприятия и необходимых для этого подразделений. Именно подразделения осуществляют функции, которые составляют бизнес-процессы предприятия.

Что такое организационная структура предприятия?

Говоря об организационной структуре, мы имеем в виду концептуальную схему, вокруг которой организуется группа людей, основу, на которой держатся все функции. Организационная структура предприятия — это, по сути, руководство для пользования, которое объясняет, как организация выстроена и как она работает. Если говорить конкретнее, то организационная структура описывает, как в компании принимаются решения и кто является ее лидером.

Почему необходимо разрабатывать организационную структуру предприятия?

- Организационная структура дает четкое понимание того, в каком направлении движется компания. Ясная структура — это инструмент, с помощью которого можно придерживаться порядка в принятии решений и преодолевать различные разногласия.

- Организационная структура связывает участников. Благодаря ей люди, присоединяющиеся к группе, имеют отличительные черты. В то же время и сама группа обладает определенными особенностями.

- Организационная структура формируется неизбежно. Любая организация по определению подразумевает какую-то структуру.

Элементы организационной структуры

Организационная структура любой организации будет зависеть от того, кто является ее участниками, какие задачи она решает и как далеко организация зашла в своем развитии.

Независимо от того, какую организационную структуру вы выбираете, три элемента всегда будут присутствовать в ней.

- Управление

Конкретный человек или группа людей, которые принимают решения в организации.

- Правила, по которым работает организация

Многие из этих правил могут быть заявлены явно, в то время как другие могут быть скрытыми, но при этом не менее обязательными для исполнения.

- Распределение труда

Распределение труда может быть формальным или неформальным, временным или постоянным, но в каждой организации непременно будет определенный тип распределения труда.

Традиционные организационные структуры

Эти структуры основаны на функциональном подразделении и отделах. Они характеризуются тем, что на верхнем уровне сосредоточены полномочия стратегических и оперативных задач.

Существует несколько типов традиционных структур.

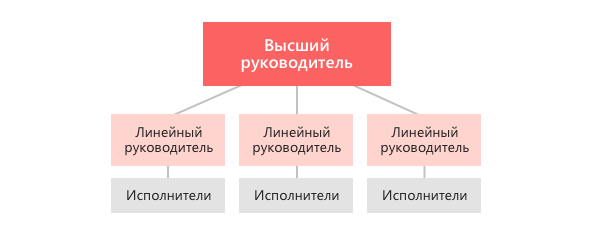

- Линейная организационная структура

Самая простая структура из всех существующих. Характеризуется наличием определенной цепи инстанций. Решения спускаются сверху вниз. Этот вид структуры подходит для маленьких организаций вроде небольших бухгалтерских фирм и адвокатских контор. Линейная структура позволяет легко принимать решения.

Преимущества:

- Самый простой вид организационной структуры.

- В результате жесткого управления формируется жесткая дисциплина.

- Быстрые решения приводят к быстрым и эффективным действиям.

- В структурах власти и ответственности существует ясность.

- Поскольку контроль лежит на одном начальнике, в ряде случаев он может проявлять гибкость.

- Есть хорошие перспективы карьерного роста у людей, которые выполняют работу качественно.

Недостатки:

- Есть возможности оказывать влияние на начальника отдела.

- Постоянная проблема — отсутствие специализации.

- Начальник отдела может быть перегружен работой.

- Коммуникации осуществляются только сверху вниз.

- Начальник, обладающий властью, может неправильно использовать ее для своей выгоды.

- Решения принимаются одним человеком.

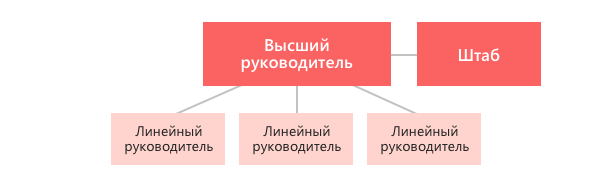

Линейно-штабная организация

Такая структура характеризуется наличием линейных руководителей и подразделений, которые по факту не имеют права принятия решений. Главная их задача — оказывать помощь линейному менеджеру в выполнении отдельных функций управления. Процесс принятия решений в такой структуре медленнее.

Преимущества:

- Позволяет сотрудникам быстро выполнять задачи.

- Помогает сотрудникам брать на себя ответственные функции и специализироваться на конкретных функциях.

- Помогает линейным руководителям сконцентрироваться на определенных задачах.

- При организационных изменениях минимален риск возникновения сопротивления.

- Сотрудники чувствуют, что их вклад оценен.

Недостатки:

- Среди сотрудников может возникать путаница.

- У сотрудников недостаточно знаний, чтобы ориентироваться на результат.

- Слишком много уровней иерархии.

- Сотрудники могут расходиться во мнениях, что замедляет работу.

- Более дорогостоящая структура, чем простая линейная организация, из-за наличия начальников подразделений.

- Решения могут приниматься слишком долго.

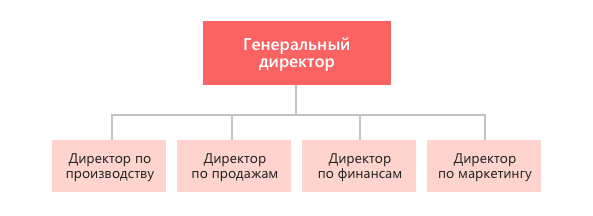

Функциональная структура

Этот вид организационной структуры классифицирует людей согласно функции, которую они выполняют в профессиональной жизни.

Преимущества:

- Высокая степень специализации.

- Ясный порядок подчиненности.

- Четкое понимание ответственности.

- Высокая эффективность и скорость.

- Отсутствие необходимости в дублировании работы.

- Все функции одинаково важны.

Недостатки:

- Коммуникация сталкивается с несколькими барьерами.

- В центре внимания находятся люди, а не организация.

- Решения, принятые единственным человеком, могут не всегда идти на пользу организации.

- По мере роста компании становится труднее осуществлять контроль над действиями внутри нее.

- Отсутствие командной работы между различными отделами или единицами.

- Поскольку все функции отделены, сотрудники могут не знать о том, что творится у коллег.

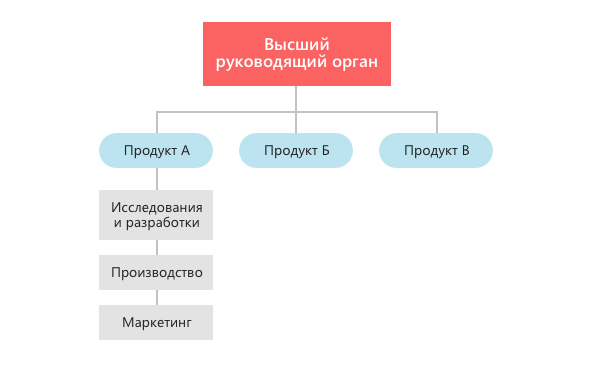

Дивизиональная структура

Сюда относятся виды структур, которые основаны на различных подразделениях в организации. Они группируют сотрудников на основе продуктов, рынков и географического положения.

- Продуктовая (товарная) структура

Такая структура основана на организации сотрудников и работы вокруг различных продуктов. Если компания производит три различных продукта, то у нее будут три различных подразделения для этих продуктов. Этот тип структуры лучше всего подходит для розничных магазинов с множеством продуктов.

Преимущества:

- Структурные единицы, которые не работают, можно легко закрыть.

- Каждая единица может управляться как отдельное структурное подразделение.

- Быстрое и легкое принятие решений.

- Большая независимость у лиц, принимающих решения.

- Отдельные продукты привлекают отдельное внимание в зависимости от проблем, которые возникают.

- Организация характеризуется высокой производительностью и эффективностью.

Недостатки:

- Поскольку каждая структурная единица работает самостоятельно, организационные цели не могут быть достигнуты.

- Нездоровая конкуренция среди внутренних подразделений.

- Большое количество организационных уровней препятствует развитию бизнеса.

- Все единицы не могут быть равнозначными.

- Маркетинг отдельных продуктов может сильно отличаться по стоимости.

Рыночная структура

Сотрудники группируются исходя из того, на каком рынке работает компания. У компании может быть пять различных рынков, согласно этой структуре каждый из них будет отдельным подразделением.

Преимущества:

- Сотрудники могут общаться с клиентами на местном языке.

- Они доступны клиентам.

- Проблемы на конкретном рынке могут решаться изолированно.

- Поскольку люди ответственны за конкретный рынок, задачи выполняются вовремя.

- Сотрудники специализируются на работе на конкретном рынке.

- Могут выводиться новые продукты для специализированных рынков.

Недостатки:

- Может возникнуть острая конкуренция среди сотрудников.

- Принятие решений может вызывать конфликты.

- Трудно определить производительность и эффективность.

- Все рынки могут не рассматриваться как равные.

- Может отсутствовать связь между начальниками и сотрудниками.

- Сотрудники могут неправильно использовать свои полномочия.

- Географическая структура

У крупных организаций есть офисы в различных местах. Организационная структура в этом случае следует за зональной структурой.

Преимущества:

- Хорошая коммуникация среди сотрудников в том же самом местоположении.

- Местные работники лучше знакомы с местной деловой средой и могут приспосабливаться к географическим и культурным особенностям.

- Клиенты чувствуют лучшую связь с местными менеджерами, которые могут говорить на их языке.

- Отчеты по работе отдельных рынков.

- Решения принимаются взвешенно.

- Могут вводиться новые продукты или модификации продуктов, удовлетворяющие потребности определенной области.

Недостатки:

- Может возникать нездоровая конкуренция среди различных географических зон.

- Этика компании и ее принципы могут отличаться от региона к региону.

- Отслеживание работы и прибыли каждой области может отнимать много времени.

- Возможна плохая коммуникация среди сотрудников в различных регионах.

- Взаимодействие между сотрудниками различных регионов может не сложиться.

Матричная структура

Это комбинация продуктовой и функциональной структур. Она объединяет преимущества обеих структур для большей эффективности. Эта структура самая сложная из существующих. Отличительная особенность матричной структуры — подчинение сотрудников двум или более руководителям одного уровня.

Существует функциональная матрица. В этом типе матричной структуры менеджеры по проекту следят за функциональными аспектами проекта. Однако они обладают очень ограниченной властью, фактически управляет ресурсами и проектом руководитель функционального подразделения.

Преимущества:

- Сотрудники не работают на временной работе.

- Руководитель функционального подразделения управляет проектом.

- Руководитель функционального подразделения несет ответственность в случае, если что-либо идет не так, как надо.

- Чем больше менеджер по проекту общается с сотрудниками, тем лучше результаты.

- Менеджер по проекту может реально повлиять на ситуацию, не будучи под контролем.

- Принятие решений сосредоточено в руках руководителя функционального подразделения.

Недостатки:

- Менеджер по проекту может столкнуться с апатией со стороны сотрудников.

- Менеджер по проекту не имеет полной власти.

- Будучи не контролируемыми, сотрудники могут показывать меньшую производительность всего подразделения.

- Менеджер по проекту обладает слабой властью, которая не позволяет ему контролировать сотрудников.

- Менеджер по проекту не имеет никакого контроля над управлением рабочей нагрузкой и определением приоритетов в задачах.

- Менеджер по проекту не может дать отчет о работе.

Есть еще проектная матрица, когда прежде всего ответственен за работу менеджер по проекту, в то время как руководитель функционального подразделения может давать методические консультации и распределять ресурсы.

По мере естественного роста и развития бизнеса коммерческое предприятие рано или поздно сталкивается с вопросом упорядочения своей организационной структуры. Нередко это происходит на той стадии, когда существующий бизнес уже начинает терять управляемость или, как минимум, эффективность. Впрочем, наиболее дальновидные предприниматели задумываются о реорганизации заранее.

Как правило, речь идет о том, что из одного юридического лица, перерастающего свои естественные рамки, или из набора разрозненных организаций необходимо создать целостную холдинговую структуру. Холдинг – это вертикально интегрированное объединение юридических лиц, связанных между собой отношениями экономической субординации (обычно реализуемой через отношения владения). За счет такой субординации вся структура в целом управляема, но при этом есть возможность обеспечить относительную самостоятельность отдельных ее элементов, необходимую для экономически эффективной работы системы.

Если мы говорим о чисто отечественном предприятии, все элементы создаваемой структуры будут российскими организациями. Однако если в бизнесе присутствует зарубежный элемент (например, есть зарубежные поставщики, покупатели или владельцы), то возникает задача построения международной холдинговой структуры, то есть состоящей не только из российских, но и из зарубежных юридических лиц. В данной статье упор делается именно на международные холдинги. Функции как российских, так и зарубежных организаций могут быть самыми различными: производственные, сбытовые, маркетинговые, финансовые, наконец, собственно функции владения.

Задача, стоящая перед руководством реорганизуемого бизнеса, делится на две части: «спроектировать» холдинговую структуру, которую они хотели бы увидеть в результате реорганизации, а затем спланировать и реализовать мероприятия по превращению существующей структуры в желаемую. Отметим, что вторая задача бывает не менее сложна, чем первая: иной раз отношения владения между элементами возникшей в результате «естественной эволюции» структуры настолько запутаны, что никакой реорганизации система не подается в принципе. В этом случае остается последовать примеру Александра Македонского, разрубившего Гордиев узел: ликвидировать все существующие организации и на базе полученного имущества с нуля создать новые. Впрочем, в этой статье мы будем рассматривать в основном вопросы, относящиеся к первой стадии – стадии проектирования.

Цели и задачи

Прежде чем начать разработку структуры холдинга, совершенно необходимо абстрагироваться от текущих проблем бизнеса, какими бы серьезными они не были, и взглянуть на вопрос «с высоты птичьего полета». Это значит, что инициаторы реорганизации должны отчетливо сформулировать, в том числе для самих себя, цели и задачи, ради которых предпринимается реорганизация. Именно от определенных на этом этапе задач существенно зависит вся крупномасштабная структура будущего холдинга. Как правило, основными задачами, ради решения которых создается холдинг, являются следующие (все или некоторые из них).

- Создание единой системы менеджмента и контроля.

- Рациональная организация финансовых потоков.

- Формализация отношений владения.

- Обеспечение инвестиционной прозрачности.

- Обеспечение защиты активов.

- Оптимизация налогообложения.

- Уменьшение затрат на содержание холдинговой структуры.

Естественной конечной целью является увеличение эффективности работы всей системы и, как следствие, повышение ее инвестиционной привлекательности, нередко с прицелом на привлечение стратегических инвесторов или на публичное размещение акций (IPO) в России или за рубежом.

Приоритеты и ограничения

Следует отметить, что перечисленные цели и задачи до некоторой степени противоречат друг другу. Так, соображения защиты активов могут наводить на мысль о создании максимально непрозрачной структуры владения. Однако меры по обеспечению конфиденциальности владения неизбежно ведут к размыванию контроля собственников над холдинговой структурой, а, кроме того, непрозрачность структуры владения пагубно сказывается на инвестиционной привлекательности холдинга. Соображения оптимизации налогообложения могут подталкивать к аккумулированию части прибыли холдинга в низконалоговых (офшорных) юрисдикциях. Однако при размещении акций холдинга на российских рынках инвесторов, безусловно, будет прежде всего интересовать прибыль именно российской холдинговой компании, а это делает вывод центров прибыли за рубеж нежелательным. Кроме того, чрезмерное увлечение налоговой оптимизацией чревато конфликтами с государственными органами, что, помимо прочих неприятностей, также ведет к снижению инвестиционной привлекательности. Наконец, проект холдинга, полностью устраивающий его создателей по функциональным параметрам, может оказаться слишком затратным для признания его экономически эффективным.

Таким образом, недостаточно лишь огласить список целей и задач. Необходимо определить их относительную приоритетность, чтобы было ясно, в какой степени допустимо решение одной из задач за счет частичного отказа от решения другой.

Помимо этого, обычно существуют те или иные ограничения на спектр возможных решений. Эти ограничения могут носить как объективный, так и субъективный характер. Скажем, создатели международного холдинга могут предпочесть ту или иную юрисдикцию для создания головной холдинговой компании в силу чисто имиджевых соображений (например, не Кипр, а Нидерланды).

Техническое задание

Обычно при создании сколько-нибудь масштабной холдинговой структуры дело не обходится без привлечения внешних консультантов. Для получения от консультантов внятных рекомендаций необходимо обеспечить понимание ими того, что именно от них требуется. Это значит, что заказчики (как правило, совместно с самими консультантами) должны составить «техническое задание» на консультационные работы, то есть, в данном случае, подробное описание требований и пожеланий к создаваемому холдингу. Впрочем, даже если разработка всей структуры осуществляется силами собственного юридического отдела, все равно чрезвычайно желательно иметь формализованную постановку решаемой задачи – хотя бы для того, чтобы убедиться, что руководство и юристы говорят на одном языке.

Такое техническое задание, помимо вышеупомянутого «взгляда с птичьего полета», должно содержать довольно детальную информацию о текущем состоянии дел холдинга и перспективах на будущее, а также о конкретных требованиях к создаваемой структуре в целом и к отдельным ее элементам. Так, чтобы спланировать оптимальную структуру финансовых потоков создаваемого холдинга, необходимо знать, хотя бы в общих чертах, каковы эти потоки сейчас: в связи с какими видами деятельности и от каких групп контрагентов поступают доходы, на какие нужды и в пользу каких поставщиков осуществляются расходы, какая часть прибыли идет на реинвестирование, какая часть распределяется в пользу владельцев, каковы объемы заимствований и т.п. Для уменьшения налогового бремени также надо вникнуть в суть ведущегося бизнеса, чтобы понять, какие механизмы законной налоговой минимизации применимы в данном случае. Для оптимизации управления и контроля необходимо разобраться, в какой степени центральное руководство намерено предоставить свободу действий руководителям отдельных подразделений холдинга (или наоборот, ограничить их полномочия). Для выработки оптимальной структуры владения надо знать, сколько владельцев у холдинга в настоящее время, каков характер взаимоотношений между ними (и каким он может стать в перспективе), планируется ли привлечение дополнительных инвесторов и на каких условиях. Для выработки механизмов защиты активов следует прежде всего определиться, от кого или от чего защищаться: от происков конкурентов, деструктивных действий миноритарных акционеров, необоснованных налоговых исков и т.д.

Лишь после ответа на такого рода вопросы появляется здоровая основа для начала работы по планированию собственно корпоративной структуры будущего холдинга, то есть определению того, из каких юридических лиц он будет состоять и какими отношениями эти лица будут связаны между собой.

В задании необходимо также отразить временной аспект, то есть предполагаемую динамику развития бизнеса (в краткосрочной, среднесрочной и долгосрочной перспективе): предполагаемое изменение финансовых потоков, смещение акцентов в приоритетах и т.д. Это позволит составить определенный временной график реорганизации.

Составные элементы

Любой холдинг составляется, в общем-то, из типовых элементов: разного рода юридических лиц, состоящих между собой в тех или иных отношениях (а именно, в отношениях владения и договорных). Выбор организационно-правовых форм таких юридических лиц в целом небогат. В России это лишь ООО, ЗАО и ОАО, для зарубежных элементов схемы разнообразие несколько большее: в зависимости от положений закона конкретных юрисдикций могут использоваться различные формы обществ (компаний, корпораций) или товариществ. Однако основные отличия состоят не в организационно-правовой форме, а в функциональном назначении того или иного элемента схемы. Пожалуй, к основным функциям подразделений типичного холдинга можно отнести следующие (для определенности предположим, что речь идет о производственном холдинге).

- Производство.

- Маркетинг.

- Сбыт готовой продукции.

- Снабжение сырьем и материалами.

- Финансирование подразделений холдинга.

- Владение акциями (долями) других организаций холдинга.

- Владение интеллектуальной собственностью (и аккумулирование роялти).

- Управление другими организациями холдинга.

- Оказание услуг другим организациям холдинга (юридических, бухгалтерских, предоставление персонала и т.д.).

Естественно, различные функции могут в принципе совмещаться в одном элементе. Так, головная холдинговая компания, владеющая акциями других подразделений холдинга, может также выполнять функции финансирующей и управляющей компании. Производственная компания вполне может осуществлять также и расчеты с поставщиками и покупателями. Однако во многих случаях желательно разделить эти функции, разнеся их по разным элементам холдинга. Желательность такого разнесения может быть обусловлена управленческими соображениями (распределение ответственности), а также логистическими, налоговыми и др.

Центры ответственности

Структуру холдинга в корпоративном смысле (из каких юридических лиц он состоит) следует отличать от его организационной структуры в управленческом смысле. В этом последнем смысле элементарными ячейками холдинга являются не юридические лица, а так называемые центры ответственности. Под центром ответственности понимается организационная единица, возглавляемая менеджером (ответственным за ее деятельность). Часто эта организационная единица совпадает с юридическим лицом (тогда менеджер – это руководитель такого юридического лица), но не всегда. Так, один менеджер может контролировать деятельность сразу нескольких юридических лиц, лишь формально являющихся независимыми; тогда они составляют один центр ответственности. И, наоборот, в рамках одного юридического лица может сосуществовать несколько центров ответственности (например, несколько филиалов или подразделений), возглавляемых разными менеджерами.

Центры ответственности принято классифицировать по тем критериям, которые применяются для оценки эффективности деятельности соответствующих подразделений.

- Центр доходов (подразделение, специализирующееся именно на извлечении дохода, например, отдел продаж; критерий эффективности – получаемый доход).

- Центр расходов (подразделение, деятельность которого не предусматривает самостоятельного извлечения дохода, например, производственный цех; критерий эффективности – объем и качество работ).

- Центр прибыли (хозрасчетное подразделение, самостоятельно отвечающие как за свои доходы, так и за расходы; критерий эффективности – полученная прибыль).

- Центр инвестиций (иначе – венчур-центр, в частности, головная холдинговая компания является центром инвестиций; критерий эффективности – рентабельность инвестиций).

Следует осознавать некоторую условность данной классификации: ведь подразделение может выполнять сразу несколько функций; тогда деятельность его менеджера будет оцениваться не столь прямолинейно, а по тем или иным комплексным критериям. Более того, в современной теории управления бизнес-процесс нередко рассматривается как единое целое, без дробления предприятия на организационные единицы; тогда критерием эффективности выступает некая норма отклонения бизнес-процесса от заранее рассчитанного оптимума. Мы, однако, для простоты изложения будем пользоваться приведенной, пусть и несколько старомодной, классификацией.

Типовой проект

Несмотря на все сказанные выше слова о многообразии существующих целей и методов их достижения, корпоративная и организационная структура всех холдингов во многом подобна. Более того, можно даже представить себе некий идеальный «типовой проект» холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для «подгонки» под конкретную ситуацию. Разумеется, такой проект неизбежно носит «крупномасштабный» характер, то есть описывает структуру холдинга лишь в общих чертах. Детали же определяются спецификой именно данного бизнеса.

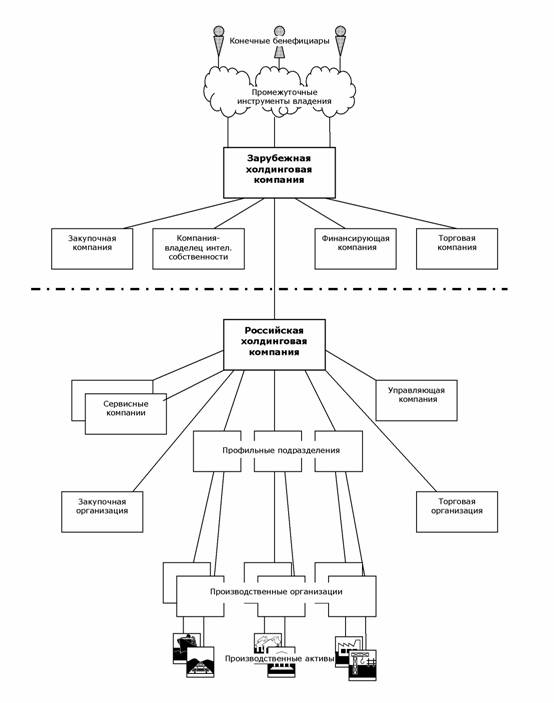

Попытаемся изобразить крупномасштабную структуру такого «идеального холдинга» в виде набора графических схем. Мы будем рассматривать не чисто российский, а международный холдинг, то есть состоящий не только из российских, но и зарубежных организаций.

Идеальный холдинг: структура владения

Сплошными линиями обозначены отношения владения: вышестоящий элемент владеет нижестоящим (его акциями, долями). Мы будем подразумевать, что вышестоящая компания владеет 100% акций (долей) нижестоящей (с некоторыми оговорками, см. ниже).

Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т.д.) создается отдельная компания. Такой подход обуславливается как соображениями контроля (логично каждый крупный центр ответственности оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают).

Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму «дерева» (перевернутого, если следовать нашему рисунку): из каждого узла схемы может исходить несколько «ветвей», оканчивающихся узлами, из которых, в свою очередь, могут исходить «ветви». Древовидная структура означает отсутствие циклов владения (когда компании взаимно владеют акциями друг друга) и «отдельно висящих» ветвей (без связи с остальными частями холдинга). При этом все имущественные интересы владельцев холдинга сосредоточены на самом верхнем уровне, то есть в головной холдинговой компании (в нашем примере – зарубежной), но не в отдельных подразделениях холдинга. Это так называемый принцип «единой акции».

Именно такая структура представляется оптимальной с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга (о вопросах контроля мы еще поговорим далее). Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании).

Следует отметить, что реально существующие холдинги почти никогда не имеют идеальной древовидной структуры. Напротив, дочерние подразделения реального холдинга нередко связаны сложнейшей сетью отношений взаимного владения, во многих из них имеются доли миноритарных акционеров, независимых от холдинга и т.д. Причинами этого обычно являются разного рода исторические события и тактические соображения, но иногда и корыстные интересы менеджеров, не заинтересованных в прозрачности холдинга или установлении эффективного контроля владельцев над своей деятельностью. Такая запутанная структура владения чревата потерей управляемости и конфликтами внутри холдинга. Холдинг также становится более уязвим к атакам извне через иски миноритарных акционеров. Ввиду этого древовидную структуру холдинга стоит считать и в самом деле идеальной и не отклоняться от нее без достаточно серьезных на то причин. Правда, древовидность в абсолютном смысле обеспечить невозможно: по российскому Гражданскому кодексу, общество с единственным участником не может быть единственным участником другого общества. Таким образом, корпоративные цепочки со стопроцентным владением вообще неосуществимы (внутри РФ, по крайней мере). Эта проблема, конечно, легко решается путем введения в схему «технических» миноритариев, владеющих, например, одной акцией компании из тысячи. Важно, однако, чтобы этот миноритарный акционер не был независимым от руководства холдинга, так как он, несмотря на мизерную долю в капитале, получает вполне осязаемые возможности на деструктивные по отношению к холдингу в целом действия (в частности, по российскому законодательству именно такому независимому миноритарию обычно принадлежит право одобрения так называемых сделок с заинтересованностью).

Рассмотрим более подробно отдельные элементы приведенной схемы владения. Имущественную основу холдинга составляют его производственные активы, находящиеся в собственности отдельных производственных организаций. В случае многопрофильного холдинга (например, часть предприятий специализируется на строительстве, а часть – на машиностроении) целесообразно сгруппировать владение предприятиями каждого профиля в отдельном узле – субхолдинге, а не сосредотачивать акции всех организаций в собственности единой холдинговой компании. В особо сложных случаях может создаваться и более многоуровневая структура. Такая «многоэтажность» диктуется, помимо вышеупомянутых соображений контроля и прозрачности, еще и тем, что таким образом структурированный холдинг допускает безболезненное отчуждение части бизнеса путем простой продажи акций субхолдинга, а также привлечение внешнего инвестора в определенный сектор деятельности путем дополнительной эмиссии акций субхолдинга (хотя последнее и нежелательно, как обсуждалось выше, с точки зрения целостности контроля).

Типичным для производственных холдингов является создание отдельной торговой (сбытовой) организации. Осуществление сделок с внешним миром через специализированную организацию обусловлено не только соображениями распределения ответственности и контроля, но и потребностями управления финансовыми потоками. Применение метода трансфертного ценообразования в сделках между производственными предприятиями и торговой организацией является мощным средством перераспределения финансов в рамках холдинга (о налоговых аспектах этого метода мы поговорим далее)

Возможно, хотя и не обязательно, создание отдельной закупочной (снабженческой) организации, специализирующейся на закупках сырья и материалов для предприятий холдинга. В отношениях между этой организацией и производственными предприятиями также могут применяться трансфертные цены. Далее, нередко в рамках холдинга создается отдельная управляющая компания, берущая на себя функции исполнительного органа всех или некоторых организаций холдинга. Могут также создаваться сервисные организации для оказания тех или иных услуг другим предприятиям холдинга. Так, одна бухгалтерская компания может вести бухучет всех российских предприятий холдинга. За счет этого не только обеспечивается единообразие учета и повышается управляемость холдинга в целом, но и может быть достигнута серьезная экономия в расходах на бухгалтерию.

Головным элементом российской части схемы является российская холдинговая компания. Теоретически, можно было бы обойтись и без нее, передав акции (доли) всех российских подразделений непосредственно иностранной холдинговой компании. Однако, как правило, наличие в схеме российской холдинговой компании чрезвычайно желательно, причем сразу по нескольким причинам. Во-первых, налоговое законодательство РФ допускает безналоговую передачу средств от материнской компании к дочерней и наоборот (если доля в капитале составляет более 50%). Однако при передаче средств зарубежной материнской компании это правило не действует. Как следствие, древовидная структура холдинга позволяет передавать финансовые ресурсы в безналоговом режиме из любого российского элемента в любой другой российский элемент, но только если в схеме присутствует головная российская холдинговая компания. Во-вторых, наличие российской холдинговой компании консолидирует российские активы холдинга, что позволяет, например, привлекать кредиты от российских банков на более выгодных условиях.

Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т.д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций. В частности, за рубежом часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Принцип их действия аналогичен принципу действия аналогичных российских подразделений. Кроме того, за рубежом часто создаются компании, обеспечивающие владение интеллектуальной собственностью холдинга (торговыми марками, патентами, авторскими правами), а также финансирующие компании, назначение которых – осуществлять финансирование российских предприятий холдинга через механизм займов. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана со значительной долей произвола и часто определяется налоговыми соображениями.

Головным элементом зарубежной части холдинга является зарубежная холдинговая компания, владеющая акциями (долями) российской холдинговой компании. Необходимость создания иностранной холдинговой компании может обусловливаться различными факторами. Если у холдинга имеются серьезные зарубежные активы или существенная часть его бизнеса ведется за рубежом, то важнейшей функцией зарубежной холдинговой компании является консолидация всех активов холдинга, как российских, так и зарубежных. Если в холдинге участвует крупный зарубежный инвестор, для него может быть желательно, чтобы отношения между совладельцами бизнеса регулировались не российским корпоративным правом, не очень ему понятным, а корпоративным правом его родной страны или другой страны с близким законодательством. Впрочем, предпочесть зарубежное корпоративное право могут и российские совладельцы. Вспомним, например, что в свое время (1997 г.) для приватизации «Связьинвеста» был создан кипрский консорциум с участием как российских, так и западных инвесторов. Наконец, зарубежная холдинговая компания может, опосредуя владение акциями российских предприятий, решать задачи защиты активов или просто выполнять имиджевые функции.

Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредуют владение акциями его головной компании. Такими инструментами могут быть разного рода офшорные и неофшорные компании, трасты, фонды и т.д., на которые оформляются акции головной холдинговой компании, если по тем или иным причинам они не регистрируются на собственное имя конечного бенефициара – физического лица. В этом случае контроль над головной холдинговой компанией осуществляется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения.

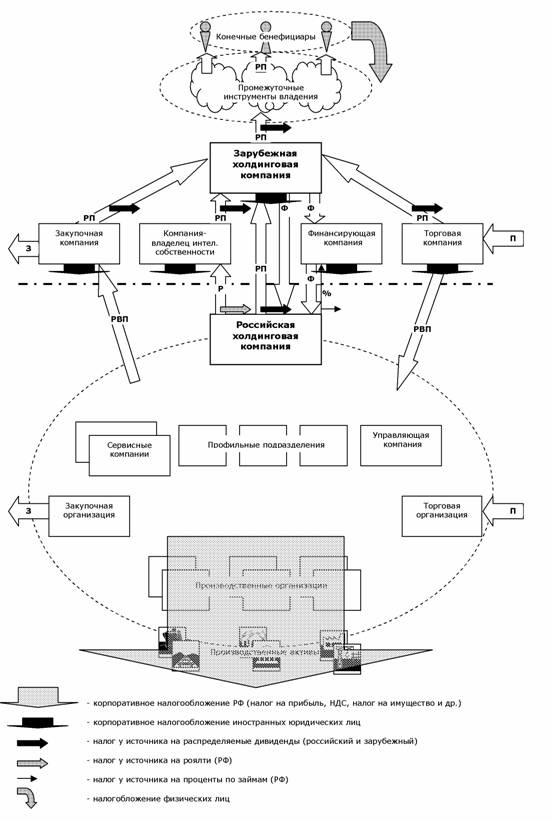

Идеальный холдинг: структура финансовых потоков

Стрелками обозначены основные финансовые потоки холдинга.

З – закупки у внешних поставщиков

ОУ – оплата услуг (управления и др.)

П – продажа продукции внешним потребителям

Р – роялти за использование интеллектуальной собственности

РВП – расчеты по внутренним поставкам (в рамках холдинга)

РП – распределение прибыли

Ф – финансирование

На схеме представлены как текущие финансовые операции (закупка сырья и материалов, продажа продукции, выплата роялти и др.), так и движения капитала (предоставление займов и вклады в уставный капитал).

Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации (или торговых организаций) холдинга. Торговая организация приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные – в зарубежную холдинговую компанию.

Аналогичным образом, закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же распределяют свою прибыль (если таковая имеется) сервисные и управляющие компании. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти).

Компания – владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании.

Головная зарубежная холдинговая компания может осуществлять из полученных средств финансирование российской части холдинга. В силу налоговых соображений целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т.п. от самой холдинговой компании, а финансирование в форме займов – через отдельную финансирующую компанию (или составную структуру из нескольких компаний).

Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли (всей или части) в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор – получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что может иметь значение для его личного налогообложения.

Идеальный холдинг: структура налогообложения

Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны и не могут быть рассмотрены здесь сколько-нибудь подробно. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга. Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т.д. Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как обсуждалось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ, ограничивающие налоговые преимущества трансфертного ценообразования, а также концепцию «недобросовестного налогоплательщика» и печальную судьбу «ЮКОСа».

При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация – плательщик дохода. Так, при распределении дивидендов иностранной материнской компании российская организация удерживает из суммы платежа и перечисляет в бюджет налог у источника по ставке 15%. При перечислении за рубеж процентов по займам взимается налог у источника по ставке 20% (от суммы перечисляемых процентов). При перечислении роялти налог у источника также составляет 20%. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании – получателя дохода. (На НДС положения налоговых соглашений не распространяются.)

Одно из наиболее выгодных налоговых соглашений Россия заключила с Кипром, чем не в последнюю очередь объясняется тот факт, что Кипр стал традиционной офшорной базой российского бизнеса. Это значит, что такие структуры, как головная холдинговая компания, финансирующая компания, компания по владению интеллектуальной собственностью нередко создаются на Кипре. Однако используются и другие варианты: Нидерланды, Люксембург, Дания и др.

В то же время торговые операции (в том числе расчеты по внутренним поставкам в рамках холдинга) не подлежат налогообложению у источника в России. Это значит, что в качестве торгово-закупочных компаний обычно могут использоваться компании из «классических» офшорных юрисдикций (Британские Виргинские острова и т.п.), поскольку нет необходимости в наличии налогового соглашения с РФ. При этом также следует иметь в виду «антитрансфертные» положения НК РФ (ст. 40).

Далее, сами иностранные компании подлежат налогообложению по законам страны своей регистрации. Для «классических» офшорных компаний это налогообложение нулевое, но для прочих зарубежных элементов схемы вопрос налогообложения заслуживает самого тщательного рассмотрения. Отметим, что во многих европейских юрисдикциях закон предоставляет холдинговым компаниям определенные льготы, а именно освобождение от налогообложения получаемых ими дивидендов и прироста капитала. Этим и обусловлено возможное использование таких компаний в качестве головного элемента холдинга.

А вот для компаний по владению интеллектуальной собственностью или занимающихся финансированием никаких льгот обычно не предусмотрено. В связи с этим остро стоит вопрос об оптимизации их налогообложения, для чего широко используются составные конструкции. Это значит, что прямоугольник на схеме может изображать не одно юридическое лицо, а ту или иную составную структуру: так, интеллектуальной собственностью может владеть компания на Нидерландских Антильских островах, но лицензии на использование интеллектуальной собственности будут выдаваться через специально созданную нидерландскую компанию (такая схема более рациональна с точки зрения налогообложения).

При распределении дивидендов иностранными компаниями своим акционерам в стране регистрации компании может, точно так же как и в России, взиматься налог у источника на дивиденды. Если при выплате дивидендов из одной налогооблагаемой страны в другую налогооблагаемую страну ставка налога у источника обычно снижается международным соглашением между этими странами, то при распределении дивидендов на разного рода офшорные структуры (в том числе на «промежуточные инструменты владения») вопрос минимизации налога у источника стоит чрезвычайно остро и не имеет однозначного решения. Так, дивиденды, распределяемые швейцарским холдингом своим акционерам – офшорным компаниям облагаются налогом у источника по ставке 35%.

Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды – 9%. Отметим, что законодательство многих развитых стран мира предусматривает возможность налогообложения в составе доходов резидентов даже нераспределенных (в виде дивидендов) доходов иностранных компаний, если последние контролируются этими резидентами. В России этого, однако, пока нет. Таким образом, облагаться налогом будет только сумма, фактически перечисленная бенефициару – россиянину (неважно, на российские или зарубежные счета).

Как видим, налицо довольно широкое поле действий для международного налогового планирования, то есть законной минимизации налогообложения зарубежной части холдинга. За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.

Идеальный холдинг: организационная (управленческая) структура

Стрелками обозначены отношения контроля. В кружочках указан вид центра ответственности.

ЦД – центр доходов.

ЦР – центр расходов.

ЦП- центр прибыли.

ЦИ – центр инвестиций.

Как видим, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства. Например, генеральный директор российской холдинговой компании, как законный представитель единственного акционера профильного субхолдинга, имеет право на назначение и смещение генерального директора последнего.

Однако при создании в рамках холдинга управляющей компании соответствие между корпоративной и управленческой структурами несколько нарушается. Управляющей компании передается контроль над всеми или частью подразделений холдинга, что может быть желательно по соображениям целостности и оперативности контроля. При этом она не является (точнее, не обязательно является) акционером или участником управляемых ею подразделений холдинга. Впрочем, по существу российский холдинг и управляющая компания составляют единый центр ответственности (его тип – центр инвестиций). Нередко сама холдинговая компания и является управляющей компанией, то есть отдельного юридического лица для выполнения данной функции не создается.

В конечном счете, вся созданная конструкция контролируется бенефициарами холдинга. Следует отметить, что чем более “многоэтажной” является структура холдинга, тем более опосредованным становится контроль, тем больше полномочий фактически достается менеджерам (российской части) холдинга. В частности, если на “верхнем этаже” присутствуют миноритарные акционеры, то их возможности по влиянию на содержательную часть бизнеса тем меньше, чем больше “этажей” у холдинга.

Доводка проекта

Рассмотренный типовой проект холдинга нуждается в дальнейшей доработке в зависимости от поставленных в конкретном случае задач. Собственно, именно в такой доводке и состоит задача консультантов по реструктурированию.

Прежде всего следует определиться с корпоративной структурой холдинга, то есть выкинуть лишние в данном случае элементы (например, не нужна финансирующая компания) или добавить недостающие (например, нужен еще один “этаж” субходдинговых компаний). Нужно также выбрать оптимальные организационно-правовые формы создаваемых юридических лиц, а для зарубежных компаний – также страну регистрации. На этой стадии важную роль играют соображения инвестиционной прозрачности и защиты активов.

Далее необходимо спланировать абсолютную величину финансовых потоков, исходя из специфики бизнеса, а также налоговых соображений. Здесь существует довольно значительная свобода маневра: так, прибыль холдинга может перераспределяться и через дивиденды, и через механизм трансфертного ценообразования. В общем виде данная проблема представляет собой сложнейшую задачу оптимизации, но в конкретных ситуациях она нередко имеет более или менее очевидные решения.

Наконец, важнейшую часть доработки проекта холдинга составляет создание его организационной (управленческой) схемы. Если крупномасштабная структура, изображенная на нашем рисунке, более или менее универсальна, то выработка “микроструктуры” управления – сугубо индивидуальная задача, решаемая в каждом случае отдельно, исходя из специфических условий и требований.

Задача создателей холдинга (или их консультантов) состоит в том, чтобы, варьируя свободными параметрами (относительные величины финансовых потоков, формы юридических лиц, положения их уставных документов и т.д.) добиться максимального соответствия всей конструкции заявленным к ней требованиям (целостность контроля, оптимизация налогообложения и т.д.).

Российская часть и зарубежная часть

Отметим существенные различия между задачами, решаемыми при “проектировании” российской и зарубежной частей холдинга. Если для российской части ключевыми соображениями являются, как правило, целостность контроля, оптимизация финансов и инвестиционная прозрачность, то в зарубежной части на первый план обычно выходят соображения формализации отношений владения и защиты активов, а также налоговые.

Так, одной из важнейших проблем разработки российской части холдинга является задача обеспечения контроля центрального руководства над действиями менеджеров более низких уровней (в частности, руководителей производственных организаций). В ее решении используются такие приемы, как ограничение полномочий руководителя уставными документами подразделения, назначение управляющей компании в качестве единоличного исполнительного органа подразделения (с выдачей доверенности фактическому руководителю) и др.

В разработке зарубежной части характерная проблема – выбор оптимальных юрисдикций для создания головной холдинговой компании и других зарубежных подразделений холдинга. Нередко этот выбор определяется чисто налоговыми соображениями (так, зарубежная торговая компания обычно создается в какой-либо “классической” офшорной зоне, а компания по владению интеллектуальной собственностью – в стране, имеющей выгодное налоговое соглашение с Россией). При выборе страны регистрации головной холдинговой компании немаловажное значение имеют особенности корпоративного законодательства данной страны, так как именно они регулируют отношения между владельцами холдинга, права миноритариев и т.п.

Заключение

В заключение еще раз подчеркнем, что рассмотренный “проект” холдинга не является полностью идеальным, а совмещает в себе различные “типы идеальности”. То есть в нем присутствуют инструменты, предназначенные для решения различных задач. Если в данном случае та или иная задача не стоит, присутствие инструмента ее решения может оказаться бесполезным или даже вредным для решения других задач. Так, инструменты, аккумулирующие прибыль в зарубежных структурах, снижают инвестиционную привлекательность российской части холдинга. Соответственно, к рассматриваемому проекту следует относиться сугубо творчески, как к поводу для размышлений, а не догме. Сделав эту оговорку, мы тем не менее возвращаемся к мысли, что рассмотренный эскиз-проект во многом универсален и представляет собой здоровую основу для начала работы над созданием международного холдинга. Доводку проекта до стадии технической документации (уставные документы подразделений холдинга, шаблоны договоров и т.п.) рекомендуется поручать специалистам.

Автор: С.Будылин, Г.Матвеев

В процессе своего развития организация переживает ряд трудностей. Если эти трудности успешно преодолены, то и фирма продолжает развиваться. Ей становится тесно в рамках одного юридического лица.

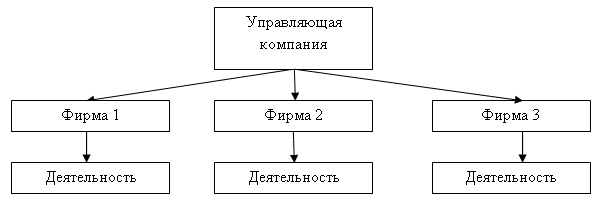

Вокруг фирмы появляется несколько новых фирм, которые объединены с первой общей деятельностью. Формально эта группа компаний работает по договорам о сотрудничестве (схема 1).

Тогда мы говорим, что все эти фирмы объединились в Холдинг.

Холдинг — это группа компаний объединенных общей деятельностью.

Рис. 1. Формирование холдинга

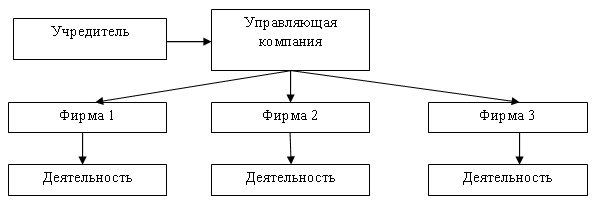

Для эффективного управления такой группой компаний необходим общий центр управления.

Обычно этот центр управления называется Управляющей компанией и является самостоятельным юридическим лицом (схема 2).

Рис. 2. Управление Холдингом

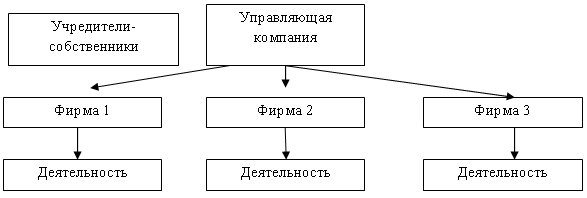

Теперь можно уточнить определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления.

Объединение компаний общей деятельностью и общим центром управления может быть в рамках некоторого проекта, например, в строительстве. После реализации проекта компании, объединенные строительным проектом, распадаются [1, с. 113].

Группа компаний должна иметь общую цель и управление (схема 3).

Рис. 3. Управление Холдингом

Сформируем новое определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления и принадлежащих единому (или нескольким) собственнику.

В каждой фирме существуют свои учредители и свой Генеральный директор.

Генеральный директор напрямую руководит деятельностью структурных подразделений фирмы, возглавляемых ответственными исполнителями.

По уставу Генеральный директор ведет самостоятельно финансово-хозяйственной деятельностью фирмы и представляет ее интересы без доверенности.

Юридическая власть Генерального директора предоставлена только контрактом между ним и учредителями фирмы. При этом Генеральный директор может одновременно быть учредителем фирмы.

Первоначально система управления Холдингом копирует систему управления одиночной фирмы.

Место Генерального директора занимает Управляющая компания. Фирмы, входящие в холдинг, являются частью группы предприятий, а их Генеральные директора фактически становятся Ответственными исполнителями.

В такой схеме собственники (учредители) Холдинга начинают вытесняться из системы управления (схема 4).

Рис. 4. Управление Холдингом

С одной стороны, Генеральный директор каждой фирмы должен подчиняться Управляющей компании, а с другой стороны Собственники-учредители также хотят и могут влиять на его деятельность.

По договору о создании Холдинга Собственник не может вмешиваться напрямую в деятельность фирм. Для этого создана управляющая компания.

Получается, что Собственник может владеть активами Холдинга, но оперативно управлять ими не может.

Мы можем уточнить определение Холдинга с точки зрения Собственника. Холдинг — это группа компаний, принадлежащих единому собственнику и объединенных общей (единой) стратегией развития.

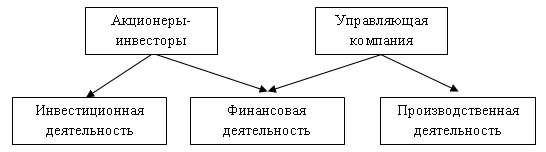

Управление финансовой деятельностью будет проводить Управляющая компания под контролем Акционеров-инвесторов (схема 5).

Рис. 5. Управление Холдингом

В результате формируем новое определение Холдинга привлекательного для инвесторов. Холдинг — это группа компаний, которая действует в интересах своих акционеров.

Структура управления холдингом — это его основная составляющая и ее важность практически переоценить невозможно. Но еще большее значение в ИБГ или холдинге имеет оргструктура [2, с. 165]. Вполне понятно, что холдинг по своим размерам значительно крупнее обычного предприятия, следовательно, управлять им более сложное и ответственное дело. Но размер — далеко не одна из причин: большую роль в данном вопросе играет технологическая, территориальная, юридическая и так далее неоднородность холдинга.

Холдинг — по своему определению достаточно гибкая структура [3, с. 95]:

- Все отдельные части бизнес-образования юридически самостоятельны и связаны между собой исключительно финансовыми отношениями.

- Технологические связи могут отсутствовать, а могут и быть.

- Взаимоотношения между участниками бизнес-образования определены — договорным путем. При этом каждый участник может в любой момент выйти из состава холдинга, для этого ему потребуется только продать свои акции.

- Как правило территориально холдинг, располагается на территории нескольких городов, стран или регионов.

Следовательно, управленческие и производственные процессы в отдельной организации обладают четкой юридически зафиксированной схемой. А сам бизнес-процесс как единое образование внутри холдинга определяется его организационной структурой, которая может быть и нигде не отражена. Именно поэтому система управление холдингом и оргструктура должна быть создана и зафиксирована.

Общие принципы структуры управления для холдинга, а также для обычной организации совпадают, но при этом сами структуры, образующиеся в результате, конечно же, различны между собой.

- Функциональный принцип.

В основе данного принципа лежит само предположение того, что структура управления холдингом будет формироваться на принципе разделения предприятия по характеру деятельности всех его подразделений. То есть, управление всех ресурсов происходит по отдельности: научный ресурс управляется инновацией, человеческий — кадровой службой, кроме этого отдельно можно выделить бухгалтерские, финансовые, службу безопасности и маркетинговые отделы.

Такая схема предусматривает огромную степень централизации принятия определенного решения, то есть иерархичность.

Преимущества функциональной структуры:

− коллектив, объединенный согласно функциональному признаку, наиболее эффективно справляется с поставленными перед ним задачами благодаря кооперации, общей координации, разделению обязанностей и т. д.;

− сотрудники благодаря совместному выполнению заданий приобретают более широкую специализацию, совершенствуя свою квалификацию и профессионализм.

Главный минус функциональной схемы — это то, что сам центр управления достаточно сильно смещен вверх, в результате этого начальство, находится далеко от процессов производства, а командная цепочка словно растянута по вертикали. По причине иерархической координации практически невозможно реализовать решения, касающиеся сразу же нескольких отделов.

- Дивизиональный принцип.

Данный принцип организационной структуры применяется в организациях и на предприятиях, обладающих широким профилем выпускаемой продукции.

Для организаций, которые производят большой ассортимент продукции, основанием подразделения на дивизионы выступает вид конечного готового продукта. То есть все отделы делятся согласно направлениям, что подразумевает образование определенных функциональных подотделов, обеспечивающих обработку ресурсов внутри каждого продуктового направления.

Дивизионная схема оптимально подходит предприятиям с большим числом однородных территориально обособленных друг от друга подразделений, к примеру, для сети магазинов. Такая разновидность структуры будет носить название региональная.

- Матричный принцип.

Управление холдингом на основе матричного принципа появилось сравнительно недавно и стало логическим продолжением дивизионной и функциональной структур. То есть вся командная цепочка формируется не только по вертикали — функционально, но и по горизонтали — дивизионально.

Таким образом, система управления холдингом на основе матричного принципа позволяет установить официальную цепочку не только для дивизионных взаимоотношений, но и функциональных. Цель создания этой структуры — одновременная координация производства товара в каждой стране или регионе, взятом в отдельности и согласование взаимодействий на каждой ступени товарной цепочки.

Создавая в организации подобную структуру, необходимо помнить, что обязательное условие — наличие высококвалифицированного персонала. Кроме этого он должен легко адаптироваться в новых условиях рынка и быстро перестраиваться.

Недостаток матричной структуры — это ее двойственность. Нарушается один из главных принципов построения организационной структуры — это единоначалие. В связи с этим один сотрудник подчиняется сразу же нескольким начальникам, что может существенно снизить работоспособность и стать причиной возникновения различных недочетов в производственном процессе.

- Сетевой принцип.

Новый способ создания организационной структуры — это «динамическая сетевая организация». Если до этого на одном предприятии решался целый комплекс задач, непосредственно связанных с реализацией и производством услуг и товаров, то сейчас структура дезагрегирует свои главные функции — инжиниринг, производство, финансы, продажи, бухгалтерия, после чего их распределяет между отдельно функционирующими компаниями. Оставляя себе роль стержневой компании, объединяющей результаты деятельности компаний всей сети, но не претендующей на их хозяйственную самостоятельность или прибыль.

На Западе построение грамотной организационной структуры управления холдингом — это целая наука. А на отечественных предприятиях формирование структур управления — это настоящее искусство.

Литература:

- Дятлов Е. В. Исследование систем управления предприятиями промышленности — Новг.: Новгород, 2014. — 284 с.

- Иванченко В. А. Менеджмент предприятий промышленности. — СПб: Питер, 2015. — 217 с.

- Репин В. В., Елиферов, В. Г. Процессный подход к управлению. Моделирование бизнес — процессов / В. В. Репин, В. Г. Елиферов — М.: РИА «Стандарты и качество», 2014. — 48 с.

Основные термины (генерируются автоматически): группа компаний, Генеральный директор, управление холдингом, холдинг, общая деятельность, Управляющая компания, общий центр управления, организационная структура, система управления, матричный принцип.

Организация холдинговых структур

«Аудит и налогообложение», 2005, N 10

В данной статье рассмотрены базовые методы построения организационно-управленческих структур крупных компаний-холдингов.

По мере развития бизнеса и появления крупных компаний в нашей стране повысился интерес к методам и технологиям управления такими компаниями. Сложность управления крупными коммерческими структурами и стремление к участию в различных сферах бизнеса предопределило появление холдингов.

Под холдинговой компанией понимается предпринимательская структура, включающая центральный управляющий орган, осуществляющий формирование управляющих воздействий по отношению к дочерним подразделениям холдинга, обладающим статусом самостоятельного юридического лица.

В российских условиях выделяют два основных типа холдингов:

- совокупность технологически не связанных между собой дочерних и зависимых компаний;

- объединение технологически взаимосвязанных дочерних и зависимых компаний.

В большинстве случаев недостатки существующей организационной структуры, а также расширение сфер бизнеса и образование холдингов требуют оптимизации данной структуры, в результате чего она должна удовлетворять ряду требований:

- обеспечение единоначалия в управлении, единой политики по всем функциональным направлениям;

- соответствие основным функциям (производственной, коммерческой и т.д.);

- управление различными видами бизнеса;

- гибкость в вопросах кооперации, выделения отдельных подразделений и т.д.;

- способность быстро реагировать на изменения благодаря коротким путям принятия решений (оптимизация иерархических уровней);

- минимальные потери от несогласованности в принятии решений.

Оптимизация управленческих структур, как правило, базируется на одной из классических моделей организационно-управленческих структур.

Функционально-централизованная модель — все виды управления централизованы.

-----------¬

¦ Директор ¦

L-----T-----

--------------------T----------+----------¬

----------+--------¬ ---------+-------¬ ---------+-------¬

¦1-й зам. директора¦ ¦ Зам. директора ¦ ¦ Зам. директора ¦

L--------------T---- L----------------- L--------T--------

---------+--------------¬ -----+-------¬

------+----¬---+-------¬------+----¬ ------+----¬ ------+----¬

¦Управлени妦Управлени妦Управление¦ ... ¦Управление¦ ¦Управление¦

L-----------L-----------L-----T----- L----------- L-----------

----+--¬

---+--¬---+--¬

¦Отде릦Отдел¦

L------L------

Дивизиональная модель — финансовое и стратегическое управление централизовано, оперативное управление делегируется дочерним (подчиненным) компаниям (самостоятельным структурным подразделениям).

-----------------------------------------------------------------¬

¦ ------------¬ ¦

¦ ¦ Холдинг ¦ ¦

¦ L-----T------ ¦

¦ ------------T--------------+----------T-------------¬ ¦

¦-----+----¬------+-----¬--------+-¬--------+------¬------+-----¬¦

¦¦ Финансы ¦¦Контроллин㦦Стратегия¦¦Информационны妦 Управлени妦

¦¦ ¦¦ ¦¦ ¦¦ технологии ¦¦руководящи즦

¦¦ ¦¦ ¦¦ ¦¦и безопасность¦¦персоналом ¦¦

¦L----------L------------L----------L---------------L------------¦

L--------------------------------T--------------------------------

-----------------T------+-------------------¬

--------+------¬ --------+------¬ --------+------¬

¦Бизнес-единица¦ ¦Бизнес-единица¦ ... ¦Бизнес-единица¦

L--------------- L--------------- L---------------

Продуктовая модель — стратегическое управление централизовано, финансовое управление ориентировано на отдельное направление (продукт).

---------------------------¬

¦ Направление деятельности ¦

L-------------T-------------

-----------------+----------------¬

--------+------¬ --------+------¬

¦ Торговля ¦ ¦ Строительство¦

L-------T------- L-------T-------

¦ ¦

---------+------¬ --------+-------¬

-------+------¬ -------+------¬ -------+------¬ -------+------¬

¦ Нефть ¦ ¦Нефтепродукты¦ ¦ Москва ¦ ¦ Тюмень ¦

L-------------- L-------------- L-------------- L--------------

Реализация той или иной модели управления холдинга возможна как с созданием управляющей компании, так и без нее.

Структура холдинга без управляющей компании

-----------------------------------------------------------------¬

¦ Холдинг ¦

+----------------------------------------------------------------+

¦ --------------¬ ¦

¦ ¦ Владельцы ¦ ¦

¦ L------T------- ¦

¦ ------------------+----------------¬ ¦

¦ ¦Совет директоров головной компании¦ ¦

¦ L-----------------T----------------- ¦

¦ ---------+--------¬ ¦

¦ ¦Головная компания¦ ¦

¦ L--------T--------- ¦

¦ -------------------T---+----------------------¬ ¦

¦---------+--------¬---------+--------¬ --------+-------¬¦

¦¦Дочерняя компания¦¦Дочерняя компания¦ ... ... ¦ Зависимая ¦¦

¦¦ ¦¦ ¦ ¦ компания ¦¦

¦L------------------L------------------ L----------------¦

L-----------------------------------------------------------------

В данном случае головная компания осуществляет как управление собственным бизнесом (финансовое, стратегическое, оперативное), так и стратегическое управление дочерними компаниями. Дочерние компании самостоятельно осуществляют финансовое и оперативное управление. Зависимые компании управляются через представительство в совете директоров или голосование на собрании акционеров.

Структура холдинга с управляющей компанией

-----------------------------------------------------------------¬

¦ Выделение управляющей компании ¦

+----------------------------------------------------------------+

¦ --------------¬ ¦

¦ ¦ Владельцы ¦ ¦

¦ L------T------- ¦

¦ -----------+---------¬ ¦

¦ ¦Управляющая компания¦ ¦

¦ L----------T---------- ¦

¦ -------------------------+------------------------¬ ¦

¦-------+-----¬ -------+-----¬ -------+-----¬¦

¦¦ Компания ¦ ... ¦ Компания ¦ ... ¦ Компания ¦¦

¦L------------- L------------- L-------------¦

L-----------------------------------------------------------------

Управляющая компания осуществляет финансовое и стратегическое управление, дочерние компании — оперативное управление. Управление зависимых компаний осуществляется через представительство в совете директоров или голосование на собрании акционеров.

Выбранная модель управления определяет необходимость и спектр функций управляющей компании.

Дивизиональная модель рекомендуется для компаний, имеющих один или несколько из перечисленных ниже признаков:

- ряд относительно независимых видов бизнеса;

- виды бизнеса, требующие различных концепций управления;

- большое число территориально разделенных подразделений.

На схеме 1 (см. с. 31) представлено распределение управленческих функций при дивизиональной модели управления с управляющей компанией.

Схема 1. Дивизиональная модель

---------------------------------------------------------------------------¬

¦ Управление группой компаний ¦

L---------------------------------------------------------------------------

-------------------------------------¬---------------------¬

¦ Функции управляющей компании ¦¦ Функции управляемой¦

¦ ¦¦ компании ¦

L-------------------------------------L---------------------

------------------¬------------------¬---------------------¬

¦ Финансовое ¦¦ Стратегическое ¦¦ Оперативное ¦

¦ управление ¦¦ управление ¦¦ управление ¦

+-----------------++-----------------++--------------------+

¦1. Бюджетировани妦1. Маркетинг ¦¦1. Администрирование¦

+-----------------++-----------------++--------------------+

¦2. Расчеты ¦¦2. Бизнес- ¦¦2. Управление ¦

¦ Управление ¦¦планирование ¦¦качеством ¦

¦ денежными ¦¦ ¦¦ ¦

¦ потоками ¦¦ ¦¦ ¦

¦ Управление ¦¦ ¦¦ ¦

¦ расчетными ¦¦ ¦¦ ¦

¦ счетами ¦¦ ¦¦ ¦

+-----------------++-----------------++--------------------+

¦3. Анализ ¦¦3. Стратегически馦3. Логистика ¦

¦финансовой ¦¦анализ ¦¦ Закупки ¦

¦деятельности ¦¦ ¦¦ Продажи ¦

¦ ¦¦ ¦¦ Производство ¦

+-----------------++-----------------++--------------------+

¦4. Экономика ¦¦4. Разработка и ¦¦4. Бухгалтерия ¦

¦ Управление ¦¦технико- ¦¦ ¦

¦ затратами ¦¦экономическое ¦¦ ¦ -------------¬

¦ Управление ¦¦обоснование ¦¦ ¦<-+ Часть ¦

¦ себестоимостью ¦¦инвестиционных ¦¦ ¦ ¦ функций ¦

¦ Экономический ¦¦проектов ¦¦ ¦ ¦оперативного¦

¦ анализ ¦¦ ¦¦ ¦ ¦ управления ¦

¦ Налоги ¦¦ ¦¦ ¦ ¦ можно ¦

+-----------------++-----------------++--------------------+ ¦ передать на¦

¦5. Управленчески馦5. Анализ ¦¦5. Управление ¦<-+ аутсорсинг ¦

¦учет ¦¦выполнения плано⦦персоналом ¦ L-------------

+-----------------++-----------------++--------------------+

¦6. Займы и ¦¦6. Управление ¦¦6. Вспомогательные ¦

¦кредиты ¦¦руководящим ¦¦службы ¦

¦ ¦¦персоналом и ¦¦ Транспортная ¦

¦ ¦¦организационной ¦¦ служба ¦

¦ ¦¦структурой ¦¦ Хозяйственная ¦

¦ ¦¦ ¦¦ служба ¦

¦ ¦¦ ¦¦ Связь и ¦

¦ ¦¦ ¦¦ информационные ¦

¦ ¦¦ ¦¦ технологии ¦

¦ ¦¦ ¦¦ Столовая ¦

+-----------------++-----------------++--------------------+

¦7. Инвестиции ¦¦7. Анализ, ¦¦ ¦

¦ Партнеры и ¦¦разработка и ¦¦ ¦

¦ соинвесторы ¦¦совершенствовани妦 ¦

¦ Слияния и ¦¦системы мотиваци覦 ¦

¦ поглощения ¦¦персонала ¦¦ ¦

¦ ¦+-----------------+¦ ¦

¦ ¦¦8. Правовое ¦¦ ¦

¦ ¦¦обеспечение и ¦¦ ¦

¦ ¦¦безопасность ¦¦ ¦

L------------------L------------------L---------------------

По схеме 2 (см. с. 32) можно проследить распределение управленческих функций при продуктовой модели управления с управляющей компанией.

Схема 2. Продуктовая модель

---------------------------------------------------------------------------¬

¦ Управление группой компаний ¦

L---------------------------------------------------------------------------

-------------------------------------¬---------------------¬

¦ Функции управляющей компании ¦¦ Функции управляемой¦

¦ ¦¦ компании ¦

L-------------------------------------L---------------------

------------------¬------------------¬---------------------¬

¦ Финансовое ¦¦ Стратегическое ¦¦ Оперативное ¦

¦ управление ¦¦ управление ¦¦ управление ¦

+-----------------++-----------------++--------------------+

¦1. Маркетинг ¦¦1. Бюджетировани妦1. Администрирование¦

+-----------------++-----------------++--------------------+

¦2. Бизнес- ¦¦2. Расчеты ¦¦2. Управление ¦

¦планирование ¦¦ Управление ¦¦качеством ¦

¦ ¦¦ денежными ¦¦ ¦

¦ ¦¦ потоками ¦¦ ¦

¦ ¦¦ Управление ¦¦ ¦

¦ ¦¦ расчетными ¦¦ ¦

¦ ¦¦ счетами ¦¦ ¦

+-----------------++-----------------++--------------------+

¦3. Стратегически馦3. Анализ ¦¦3. Логистика ¦

¦анализ ¦¦финансовой ¦¦ Закупки ¦

¦ ¦¦деятельности ¦¦ Продажи ¦

¦ ¦¦ ¦¦ Производство ¦

+-----------------++-----------------++--------------------+

¦4. Разработка и ¦¦4. Экономика ¦¦4. Бухгалтерия ¦

¦технико- ¦¦ Управление ¦¦ ¦

¦экономическое ¦¦ затратами ¦¦ ¦ -------------¬

¦обоснование ¦¦ Управление ¦¦ ¦<-+ Часть ¦

¦инвестиционных ¦¦ себестоимостью ¦¦ ¦ ¦ функций ¦

¦проектов ¦¦ Экономический ¦¦ ¦ ¦оперативного¦

¦ ¦¦ анализ ¦¦ ¦ ¦ управления ¦

¦ ¦¦ Налоги ¦¦ ¦ ¦ можно ¦

+-----------------++-----------------++--------------------+ ¦ передать на¦

¦5. Анализ ¦¦5. Управленчески馦5. Управление ¦<-+ аутсорсинг ¦

¦выполнения плано⦦учет ¦¦персоналом ¦ L-------------

+-----------------++-----------------++--------------------+

¦6. Управление ¦¦6. Займы и ¦¦6. Вспомогательные ¦

¦руководящим ¦¦кредиты ¦¦службы ¦

¦персоналом и ¦¦ ¦¦ Транспортная ¦

¦организационной ¦¦ ¦¦ служба ¦

¦структурой ¦¦ ¦¦ Хозяйственная ¦

¦ ¦¦ ¦¦ служба ¦

¦ ¦¦ ¦¦ Связь и ¦

¦ ¦¦ ¦¦ информационные ¦

¦ ¦¦ ¦¦ технологии ¦

¦ ¦¦ ¦¦ Столовая ¦

+-----------------++-----------------++--------------------+

¦7. Анализ, ¦¦7. Инвестиции ¦¦ ¦

¦разработка и ¦¦ Партнеры и ¦¦ ¦

¦совершенствовани妦 соинвесторы ¦¦ ¦

¦системы мотиваци覦 Слияния и ¦¦ ¦

¦персонала ¦¦ поглощения ¦¦ ¦

+-----------------+¦ ¦¦ ¦

¦8. Правовое ¦¦ ¦¦ ¦

¦обеспечение и ¦¦ ¦¦ ¦

¦безопасность ¦¦ ¦¦ ¦

L------------------L------------------L---------------------

В случае выбора функционально-централизованной модели необходимость управляющей компании отпадает.

При любой модели управления часть функций оперативного управления может быть передана на аутсорсинг.

Передача выполнения некоторых работ сторонним организациям (аутсорсинг) представляет собой контракт между потребителем и иными внешними организациями об обеспечении услуг или работ, которые в данный момент выполняет сам потребитель.

Основной разницей между соглашением о передаче во внешнее управление и любым другим соглашением о купле-продаже является то, что потребитель передает в управление лишь часть функций, которые он исполняет.

Преимущества аутсорсинга:

- более качественное выполнение отдельных функций холдинга специализированными компаниями;

- улучшение планируемых издержек, снижение затрат;

- использование упрощенных схем налогообложения — снижение налогов;

- перенос части рисков на деловых партнеров;

- концентрация ресурсов на ключевых бизнес-процессах, повышение гибкости предприятия.

Исходя из сказанного, можно дать краткую характеристику каждому виду организационной структуры:

- функционально-централизованная структура управления неадекватна для крупных предприятий в силу своей упрощенности требованиям организации сложных экономических и производственно-технологических процессов производства и торговли, а также характеру внутрифирменных связей;

- дивизиональная структура, на наш взгляд, весьма эффективна для средних предприятий, занимающихся диверсифицированной деятельностью, поскольку позволяет выстроить финансовую структуру на базе подразделений, обеспечивающих управление в соответствии с их функциональными обязанностями;

- продуктовая структура управления очень сложна в организации, но позволяет детализировать бюджетные показатели. Вместе с тем она не исключает дублирование функций управления, нарушается система взаимосвязей между подразделениями, обусловленная технологией производства. Эта структура удовлетворяет требованиям крупных предприятий холдингового типа с множеством бизнес-процессов.

Как правило, в долгосрочной перспективе крупные бизнес-структуры проходят пять стадий организационного развития.

Уровень развития организационного управления компанией характеризуется уровнем применения методов и технологий управления.

В таблице 1 (см. с. 33) представлены характеристики уровней развития компании по контурам управления.

Таблица 1

Характеристики уровней развития компании по контурам управления

Фазы контура |

Уровень |

Уровень |

Уровень |

Уровень развития 4 |

Уровень развития 5 |

Формирование |

Миссия не |

Формально |

Наряду с |

Миссия регулярно |

Миссия становится |

Определение |

Цель - выйти на |

Цели компании |

Цели компании |

Цели увязаны с |

Цели направлены на |

Планирование |

Реакция на |

Формальные |

Корпоративная |

Корпоративная |

Корпоративная |

Организация |

Руководитель |

Формализация |

Оптимизация |

Оптимизация |

Оптимизация |

Система |

Руководитель |

Руководитель в |

Контроль и |

Единая система |

Единая система |

Пример. ЗАО «Пример» занимается строительным бизнесом.

Варианты организации бизнеса:

- ведение строительного бизнеса с совмещением функций инвестора, застройщика и заказчика;

- основным инвестором-застройщиком выступает ЗАО «Пример», а функции заказчика передаются другой компании холдинга (одной из существующих юридических структур или вновь создаваемой компании холдинга);

- ЗАО «Пример» выступает участником долевого строительства, функции застройщика-заказчика передаются другой компании холдинга;

- финансирование инвестиционных проектов осуществляет ЗАО «Пример», выступая заимодавцем, а функции застройщика-заказчика выполняет другая компания холдинга.

Таблица 2

Сравнительный анализ ключевых аспектов различных вариантов организации бизнеса в структуре холдинга

Ключевые |

Совмещение |

ЗАО "Пример" - |

ЗАО "Пример" - |

Стратегическое |

ЗАО "Пример"/ |

ЗАО "Пример"/ |

Управляющая |

Финансовое |

ЗАО "Пример"/ |

Управляющая |

Управляющая |

Оперативное |

ЗАО "Пример" |

Компания - |

Компания - |

Организационные |

Не требуется |

Требуется |

Требуется |

Лицензирование |

Лицензия имеется |

Требуется |

Требуется |

Договор аренды |

ЗАО "Пример" |

Компания - |

Компания - |

Составление и |

ЗАО "Пример" |

Компания - |

Компания - |

Оформление |

ЗАО "Пример" |

Компания - |

Компания - |

Кадры |

В штате имеются |

Необходим набор |

Необходим набор |

Возможен перевод специалистов |

|||

Привлечение |

Привлекает |

Привлекает |

Привлекает |

Заключение |

ЗАО "Пример" |

Компания - |

Компания - |

Заключение |

ЗАО "Пример" |

Компания - |

Компания - |

Заключение |

Генподрядчик |

Генподрядчик |

Генподрядчик |

Ответственность |

ЗАО "Пример" на |

Компания - |

Компания - |

Бухгалтерский |

ЗАО "Пример" |

Раздельное |

Раздельное |

Имущественные |

Есть предпосылки |

Есть |

Доходы и активы, |

Документооборот |

Практически вся |

Почти весь |

ЗАО "Пример" не |

На основании изложенного можно сделать выводы:

- для достижения целей организационного развития требуется регулярное и целостное стратегическое управление изменениями, объединяющее преобразование функционально-организационной структуры, бизнес-процессов деятельности, ресурсов с учетом персональных качеств сотрудников;