|

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

|||||||||||||||||||||||||||||||||

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

|||||||||||||||||||||||||||||||||

|

Нарушение порядка предоставления первичных |

|||||||||||||||||||||||||||||||||

|

СВЕДЕНИЯ О НАЛИЧИИ ОСНОВНЫХ СТРОИТЕЛЬНЫХ МАШИН |

|||||||||||||||||||||||||||||||||

| на 31 декабря 20 | года | ||||||||||||||||||||||||||||||||

|

Предоставляют: |

Сроки предоставления |

Форма N 12-строительство |

|||||||||||||||||||||||||||||||

|

юридические лица (кроме малых предприятий, в том |

с 1-го рабочего дня января по 25 января |

Приказ Росстата: |

|||||||||||||||||||||||||||||||

|

— |

|||||||||||||||||||||||||||||||||

|

Годовая |

|||||||||||||||||||||||||||||||||

|

Наименование отчитывающейся организации |

|||||||||||||||||||||||||||||||||

|

Почтовый адрес |

|||||||||||||||||||||||||||||||||

|

Код |

Код |

||||||||||||||||||||||||||||||||

|

отчитывающейся организации по ОКПО (для |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

0612007 |

|||||||||||||||||||||||||||||||||

Эта форма предназначена для всех юридических лиц. Единый формат действует и для коммерческих, и для некоммерческих компаний. По нему же отчитываются представительства, филиалы и подразделения иностранных компаний.

Исключением из списка респондентов стали:

- субъекты малого предпринимательства;

- государственные (муниципальные) учреждения;

- кредитные организации;

- некредитные финансовые организации.

Некоммерческие организации могут не предоставлять форму, только если не занимаются производством товаров и услуг для реализации другим организациям и физлицам.

В общем порядке должны отчитываться организации, которые проходят процедуру банкротства (до окончания конкурсного производства и исключения из ЕГРЮЛ), плательщики УСН и подведомственные Минобороны России.

Если в течение всего 2022 года у респондента в деятельности не наблюдалось ни одного показателя, исследуемого по форме, то он может сдать нулевой отчет.

В пустом (нулевом) отчете заполняют только титульный лист и проставляют все необходимые подписи. В остальных разделах нельзя ставить нули и прочерки, оставьте их пустыми.

Отчет по форме 12-Ф организации сдают каждый год. Срок — с 14 февраля до 1 апреля после отчетного года. Так, например, отчет за 2022 год нужно сдать до 3 апреля 2022, так как 1 апреля в 2023 году выпадает на субботу. В таких случаях форму разрешают сдать в ближайший следующий рабочий день.

Форму с 1 января 2022 можно представить только в электронном виде, подписав электронной подписью. Место сдачи — территориальный орган службы статистики по месту работы организации.

Дополнительное правило предусмотрено для юрлиц, у которых есть обособленные подразделения, выделенные на отдельный баланс. Для каждого такого сдается отдельная форма — по месту фактической работы. При этом форма по юрлицу представляется отдельно, без сводных данных. Если же подразделение не выделено на отдельный баланс, отчет по нему подается по месту фактического осуществления деятельности организации.

Данные по обособкам, находящимся за пределами РФ, включаются в форму по юрлицу.

Отчет может заполнить и сдать уполномоченное руководителем лицо, например главбух или специалист статистического отдела компании.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Форма 12-Ф в самой свежей редакции утверждена Приказом Росстата от 29.07.2022 № 536 в Приложении № 4, код по ОКУД 0608011. Там же дана информация о респондентах, порядке сдачи и заполнения формы. Бланк состоит из титульного листа и большой информационной таблички, в которой даны все сведения о расходах.

Сначала разберёмся с двумя вопросами: где брать данные для заполнения формы 12-Ф и нужно ли учитывать НДС при заполнении.

В графе 3 НДС указывать не требуется даже организациям на ОСНО. Так как графа 4 формируется из показателей графы 3, то НДС она тоже не включает. А основную информацию об использовании денежных средств можно получить из бухгалтерской отчетности, договоров, первичных документов и т.п. — источники различаются для отдельных показателей.

Разберемся с порядком формирования отчета.

Титульный лист

Титульный лист заполняйте в стандартном порядке. Укажите отчетный год, название предприятия, субъект РФ, фактический адрес с индексом и код ОКПО отчитывающейся организации или идентификационный номер для обособленного подразделения и головного подразделения юрлица.

Табличная часть

Информационная часть отчета достаточно подробная, но по каждому показателю требуется указать всего две цифры в двух графах.

Графа 3 предназначена для указания объема потраченных денег в отчетном году. Тут не нужно учитывать их движение между статьями расходов.

Графа 4 нужна для отражения расходов, которые оплачены за счет средств чистой прибыли. Например, за счет чистой прибыли можно сформировать резервный капитал, выплатить дивиденды, погасить убытки, увеличить уставный капитал, выплатить премии, оплатить отдых сотрудников, оказать материальную помощь и т.д.

Теперь разберемся с построчным заполнением таблицы. Всего она включает 9 крупных групп расходов, внутри которых использование денежных средств распределяется по дополнительным направлениям.

Первая группа и строка 293 включает финансирование долгосрочных инвестиций. Тут отражайте суммы платежей, которые связаны с покупкой, созданием, модернизацией, реконструкцией и подготовкой внеоборотных активов к использованию. Сюда же вносите приобретение акций и долговых ценных бумаг, выдачу займов и другое. Дополнительно выделите из строки 293 в строку 294 вложения в создание, увеличение размеров, а также приобретение внеоборотных активов со срокам использования более года, которые в будущем планируете использовать в обычных видах деятельности.

Также показатель строки 294 далее распределяется еще на три направления:

- капвложения (стр. 295) — все, что связано с созданием, покупкой, строительством, реконструкцией машин, оборудования, инструментов, транспортных средств, инвентаря и т.п.;

- покупка и создание ПО для ЭВМ (стр. 296) — сюда входит различное ПО, в том числе базы данных, которые будут использоваться несколько лет;

- НИОКР (стр. 297) — исследования для создания новой или улучшения старой продукции, изобретения. Этот показатель в форме отражают организации, которые проводят НИОКР своими силами и (или) заказывают такие работы по договорам.

Вторая группа и строка 303 включает расходы, которые осуществляли обслуживающие производства и хозяйства на балансе организации. Сюда попадают жилые дома, общежития, столовые, детские сады, санатории и т.п.

Все расходы из строки 303 делятся на:

- Расходы на содержание (стр. 306–311) — сюда стоит включить траты на все коммунальные услуги: свет, отопление, водопровод, ремонт и т.п. Все расходы на содержание делятся по типам объектов. С большинством все понятно, но объекты физкультурно-оздоровительные вызывают вопросы. К ним относятся бани, души, бассейны, катки, солярии, фитнес-центры.

- Расходы по оказанию услуг (стр. 312-321) — сюда попадают все расходы, которые связаны с услугами обслуживающих производств и хозяйств. Например, закупка продуктов, покупка инвентаря, оплата труда. Из расходов по каждому направлению дополнительно необходимо выделить деньги, которые переданы за услуги сторонних организаций.

Третья группа и строка 322 формы 12-Ф — выплаты социального характера. Туда включаются расходы, связанные с предоставлением сотрудникам социальных льгот, в частности, на отдых, проезд, лечение, трудоустройство (без госпособий). Например, выходное пособие при увольнении, страховые премии, путевки на курорты, оплата подписок на газеты, компенсации морального вреда и многое другое. Полный перечень таких выплат находится в п. 88 Приказа Росстата от 24.11.2021 № 832.

Отдельно в составе группы необходимо выделить прибавки к пенсиям и единовременные пособия сотрудникам, которые уходят на пенсию.

Четвертая группа и строка 324 предназначена для расходов организации на благотворительность. Перечень расходов, которые можно включить в эту строку, дан в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ. К ним относится соцподдержка и соцзащита граждан, в том числе поддержка малообеспеченных, реабилитация безработных, инвалидов и других лиц, которые не могут защитить свои интересы и права. Подготовка населения к преодолению стихийных и экологических бедствий, помощь беженцам, защита животных и многие другие направления. С 2022 года сюда добавилось два новых пункта:

- участие в ликвидации чрезвычайных ситуаций и их последствий, профилактике и тушении пожаров, проведении аварийно-спасательных работ, а также оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- участие граждан в поиске лиц, пропавших без вести.

Пятая группа и строка 325 включает только те деньги, которые были перечислены обособленным подразделениям юрлица. При этом у тех должен быть собственный расчетный счет и отдельный баланс.

Шестая группа и строка 326 — представительские расходы. Сюда можно вписать расходы на организацию официального рабочего приема, оплату такси или билетов для доставки участников к месту проведения мероприятий/заседаний и обратно, расходы на организацию питания во время мероприятия, оплату переводчиков, которые не состоят в штате компании (ст. 264 НК РФ).

Организация корпоративных развлечений, отдыха, лечения или профилактики заболеваний в этой строке не учитывается.

Седьмая группа и строки 327, 328. Сюда попадает оплата услуг:

- 327 — банков и других финансово-кредитных учреждений;

- 328 — рекламных и аудиторских организаций.

Так, в составе расходов на услуги банка или иного финансово-кредитного учреждения отражаются фактически оплаченные услуги по выдаче работникам зарплаты, операции факторинга и различные комиссии. Среди комиссий можно выделить исполнение межбанковских переводов, вывод средств с расчетного счета, переводы физлицам, операции по депозитам, пересчет наличных.

В составе расходов на рекламу выделяется реклама через СМИ, интернет, баннеры и флаеры, участие в выставках/ярмарках, уценку товаров, изготовление рекламных брошюр и каталогов, расходы на покупку или изготовление призов участникам розыгрышей.

Восьмая группа и строка 329 — отчисления в отраслевые и межотраслевые внебюджетные фонды сферы НИОКР, в частности, фонд фундаментальных исследований.

Девятая группа или строка 330 предназначена для указания общего объема израсходованных средств по всем видам деятельности организации. Сюда попадает и текущая, и инвестиционная, и финансовая деятельность компании. Понятно, что строка 330 будет больше суммы всех строк, перечисленных ранее, она просто не может быть меньше, так как включает все расходы. Ее значение можно сверить с кредитовой частью оборота по счетам 50 и 51 или найти в «Отчете о движении денежных средств», просуммировав результирующие строки расходов по каждому виду деятельности.

Не забудьте проверить соблюдение контрольных соотношений перед подписанием отчета. Они даны в конце приложения № 4 к Приказу Росстата № 536.

![]()

На вопросы о заполнении отчетов по форме 12-ис, 6-ис, 4-ис, 1-ис отвечает Алексей Сидоров, начальник Главного управления статистики инвестиций и строительства Национального статистического комитета.

1. Срок представления отчета по форме 12-ис (строительство) — 7-го числа после отчетного периода, однако в соответствии с действующим законодательством первичные учетные документы, подтверждающие факт выполнения строительных работ в отчетном месяце, при их подписании заказчиком до 10-го числа (включительно) месяца, следующего за отчетным, принимаются к учету в отчетном месяце. Необходимо ли представлять уточненный отчет в случае подписания первичных учетных документов после даты представления отчета?

Государственная статистическая отчетность по форме 12-ис (строительство) составляется за установленный календарный период времени нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, если первичные учетные документы, подтверждающие факт выполнения подрядных работ в отчетном месяце, подписаны заказчиком до момента представления отчета (в месяце, следующем за отчетным) и приняты к бухгалтерскому учету в отчетном месяце, то стоимость этих работ включается в объем подрядных работ отчетного периода.

В случае если первичные учетные документы, принятые к бухгалтерскому учету в отчетном месяце, подписаны заказчиком после установленного срока представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце.

Обращаем внимание на то, что если до даты представления отчета первичный учетный документ был составлен и подписан обеими сторонами, но фактически поступил в организацию от заказчика после даты представления отчета, то в целях статистического учета такие объемы строительных работ отражаются как выполненные в следующем отчетном месяце. Представление в органы государственной статистики в вышеназванном случае исправленного отчета не требуется. То же касается и отчета по форме 12-ис (строительство) за январь — декабрь.

Датой получения такого первичного учетного документа считается дата регистрации данного документа в организации в порядке, установленном Инструкцией № 4.

Аналогичная норма предусмотрена и в п. 3 Инструкции № 29.

Указанная дата должна быть проставлена в реквизите «Документы от заказчика (генподрядчика) получены подрядчиком (субподрядчиком)» акта сдачи-приемки выполненных строительных и иных специальных монтажных работ.

Кроме того, срок представления отчета по форме 12-ис (строительство) за январь — декабрь отчетного года (10 января) определен с учетом норм законодательства в области бухгалтерского учета строительных работ и позволяет по итогам года отразить стоимость выполненных подрядных работ в полном объеме.

Одновременно обращаем внимание, что в соответствии с нормами Инструкции № 100 искажением данных государственной статистической отчетности является неправильное составление государственной статистической отчетности согласно указаниям по ее заполнению и (или) несоответствие первичных статистических данных данным первичных учетных и иных документов, выявленное после установленного срока представления первичных статистических данных (абз. 2 п. 2 Инструкции № 100).

В случае выявления искажений в данных государственной статистической отчетности, когда первичные статистические данные представляются нарастающим итогом и в форме государственной статистической отчетности предусмотрено их заполнение за соответствующий период предыдущего года, исправления вносятся в первичные статистические данные за последний отчетный период и представление уточненных данных за период, в котором были допущены искажения, не требуется (абз. 2 ч. 1 п. 18 Инструкции № 100).

2. Включаются ли в объем подрядных работ отчетного периода текущего года строительно-монтажные работы, выполненные в предыдущие годы, акты сдачи-приемки по которым скорректированы и повторно приняты заказчиком в отчетном году?

Отчет по форме 12-ис (строительство) составляется за установленный календарный период нарастающим итогом в соответствии с данными первичных учетных документов в строительстве, имеющихся на дату представления отчета (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Соответственно, объемы подрядных работ по данным первоначально подписанных актов сдачи-приемки были отражены в статистической отчетности в предыдущем году, их корректировка в текущем году в сторону уменьшения или увеличения не может влиять на фактические объемы работ, выполненных в отчетном году.

На основании первичных учетных документов, корректирующих объемы подрядных работ за соответствующий период предыдущего года, уточненные объемы подрядных работ отражаются в графе 2 отчета по форме 12-ис (строительство) (ч. 2 п. 4 Указаний по заполнению формы 12-ис (строительство)).

3. По какой стоимости в объем подрядных работ включается стоимость материалов заказчика, в том числе использованных при строительстве объектов, освобождаемых от обложения НДС?

Отчет по форме 12-ис (строительство) заполняется респондентами в строгом соответствии с Указаниями по заполнению формы 12-ис (строительство).

В стоимость выполненных подрядных работ включается стоимость материалов заказчика, числящихся у подрядчика на забалансовом счете, если при производстве работ по строительству подрядчик использовал эти материалы и их стоимость нашла отражение за отчетный период в соответствующих первичных учетных документах (абз. 3 п. 10 Указаний по заполнению формы 12-ис (строительство)).

Следовательно, материалы заказчика, в том числе использованные при строительстве объектов, освобождаемых от обложения НДС, включаются в объем подрядных работ по стоимости, числящейся у подрядчика на забалансовом счете.

4. Включается ли в объем подрядных работ, выполненных собственными силами, стоимость услуг генерального подрядчика при заключении договора с применением неизменной договорной (контрактной) цены?

В отчете по форме 12-ис (строительство) отражаются данные о выполненных собственными силами по договорам (контрактам) строительного подряда объемах работ, классифицируемых по видам экономической деятельности в секции F «Строительство» ОКРБ 005-2011 (ч. 1 п. 7 Указаний по заполнению формы 12-ис (строительство)).

Отчет по форме 12-ис (строительство) заполняется на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Если договором строительного подряда, заключенным между генподрядчиком и субподрядчиком, предусмотрено оказание генподрядчиком услуг субподрядчику (далее — генуслуги), то такие услуги оформляются отдельным актом. Стоимость генуслуг в актах формы С-2б не отражается (ч. 14 п. 10 Инструкции № 29).

Данная норма предусмотрена и абз. 13 п. 11 Указаний по заполнению формы 12-ис (строительство).

5. Подрядчик подписал акт сдачи-приемки выполненных строительных и иных специальных монтажных работ и передал на подпись заказчику. Можно ли выполненные, но не подписанные заказчиком объемы работ включать в отчет по форме 12-ис (строительство)?

Основанием для заполнения отчета по форме 12-ис (строительство) являются данные актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по формам, установленным согласно приложениям 3—6 к постановлению Минстройархитектуры № 13 (ч. 1 п. 4 Указаний по заполнению формы 12-ис (строительство)).

Первичные учетные документы должны содержать подписи лиц, ответственных за совершение хозяйственной операции (абз. 5 ч. 1 п. 2 ст. 10 Закона № 57-З). Данная норма также предусмотрена и ч. 2 п. 3 Инструкции № 29. Кроме того, ч. 2 п. 2Инструкции № 29 определено, что акты, подписанные в одностороннем порядке, в бухгалтерском учете не отражаются.

Таким образом, в отчете по форме 12-ис (строительство) данные отражаются на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ, подписанных всеми участниками хозяйственной операции.

6. Каков порядок отражения в объеме инвестиций в основной капитал затрат на модернизацию основных средств?

В формах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) отражаются затраты по модернизации действующих объектов основных средств, которые были созданы (приобретены) в предыдущие периоды в результате вложения инвестиций.

В соответствии с нормами законодательства в области бухгалтерского учета каждая хозяйственная операция подлежит оформлению первичным учетным документом (п. 1 ст. 10 Закона № 57-З).

Соответственно, факт проведения модернизации объектов основных средств должен отражаться организациями в hформах 6-ис (инвестиции), 4-ис (инвестиции) и 1-ис (инвестиции) на основании данных первичных учетных документов, подтверждающих факт ее проведения, утвержденных и оформленных в установленном законодательством порядке.

Что касается модернизации оборудования, то под ней следует понимать усовершенствование находящегося в эксплуатации объекта основных средств путем внесения в конструкции изменений, повышающих их технический уровень и экономические характеристики.

Также к модернизации для целей ведения государственной статистики относится замена изношенного и морально устаревшего оборудования на действующих объектах и приобретение оборудования для действующих производств с целью дооборудования.

Одновременно обращаем внимание на то, что замена офисной мебели, транспортных средств, используемых для обеспечения комфортной рабочей среды предметов быта — холодильников, телевизоров, кондиционеров, компьютеров (предназначенных для функционирования обслуживающих организацию подразделений) и т.п., не является модернизацией.

Ответы на другие вопросы см. в материале в ilex

Государственным органам статистики особенно интересна форма 12-Ф, так как в ней вы должны указать, куда тратите денежные средства. Как заполнить отчет, в какие сроки и куда сдать, разберем в статье.

Куда и в какие сроки сдавать отчет

Форму 12-Ф сдают все юридические лица, за исключением малых и микропредприятий, банковского и страхового сектора и бюджетных учреждений. Освобождены от нее и индивидуальные предприниматели.

Форма ежегодная. Отчитайтесь за предыдущий год до 1 апреля настоящего года. Если 1 апреля выпадает на выходной, срок переносится на следующий рабочий день. За 2018 год форму сдайте до 1 апреля 2019-го. За 2019 год — до 1 апреля 2020-го. Отчет по форме 12-Ф представьте в территориальный орган статистики в бумажном или электронном виде.

Структура формы

Форма 12-Ф подвергалась изменениям, актуальный шаблон установлен Приказом Федеральной службы государственной статистики от 31.07.2018 № 468. С образцом формы и инструкцией по ее заполнению ознакомьтесь в Приложении № 1 к настоящему Приказу. В инструкции приведены контрольные соотношения, которым должен соответствовать заполненный отчет. (п. 15 Инструкции).

Форма 12-Ф — годовой отчет, но не очень длинный. Состоит из титульного листа и информационного блока. Как их заполнить, разберем по порядку далее.

Титульный лист

Стандартный элемент любой статформы, где отражается юридическая информация. Укажите отчетный период, полное наименование компании, почтовый адрес и код ОКПО. Затем переходите к заполнению табличной части.

Инфоблок «Использованные денежные средства в отчетном году»

Заполняется в тысячах рублей. Таблица состоит из четырех граф. Денежные средства компании — не только прибыль. Это могут быть займы, кредиты, взносы. Поэтому в графе 3 указывается полный размер израсходованных денег, а в графе 4 — расходы из чистой прибыли организации.

В строке 293 укажите расходы на финансирование долгосрочных инвестиций: это затраты на приобретение, модернизацию и реконструкцию внеоборотных активов. Также в этой строке указываются расходы на ценные бумаги и займы.

Из строки 293 в строке 294 выделите затраты по обычным видам деятельности. Далее в строках 295–297 детализируйте строку 294.

В строке 295 выделите затраты на капитальные вложения. Например, на покупку или модернизацию оборудования. По строке 296 укажите затраты на приобретение программного обеспечения. Расходы на НИОКР (научно-исследовательские работы) впишите в строку 297.

По строке 303 перечисляются расходы на содержание обслуживающих компанию хозяйств: это общежития, детсады, ясли, столовые и т.д., которые числятся на балансе организации, но в производстве не участвуют.

В строках 306–311 приведены виды обслуживающих хозяйств: санатории, детсады, пансионаты, физкультурно-оздоровительные объекты, объекты образования, клубы. В этих строках укажите все расходы, например оплату электроэнергии, воды, газа.

По строкам 312–321 укажите затраты на оказание услуг по каждому отдельному хозяйству. Отдельно выделяйте затраты на услуги сторонних компаний.

В строке 322 отразите выплаты социального характера, а по строке 323 укажите надбавки к пенсиям. Затраты на благотворительность внесите в строку 324, перечень таких затрат приведен в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве».

При наличии обособленных подразделений с отдельным балансом и расчетником все перечисленные в их адрес суммы укажите в строке 325.

Для представительских расходов разработана строка 326. К таковым относятся: затраты на проведение официального приема, транспортировка участников до места проведения, организация заседания руководства, расходы на покупку продуктов питания для переговоров, оплата услуг внештатного переводчика.

Расходы на банковское обслуживание внесите в строку 327. Рекламные расходы — в строку 328. Для отчислений в отраслевые и межотраслевые фонды есть строка 329.

Строка 330 результирующая, складывается из расходов по текущей, инвестиционной и финансовой деятельности организации.

Для заполнения и отправки формы в Росстат воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашем сервисе удобно вести бухгалтерский и налоговый учет, начислять зарплату, отправлять отчетность. Первые две недели бесплатны для всех новичков.

Помимо отчётности по налогам и страховым взносам, бизнесу надо сдавать статистическую отчётность. Форм много, а штрафы за несдачу солидные. Рассказываем, кому, когда и как нужно отчитаться.

Кто сдаёт статистическую отчётность

Отчитываться приходится всем организациям и индивидуальным предпринимателям, но крупному бизнесу чаще и больше. Средний и малый бизнес проверяют выборочно.

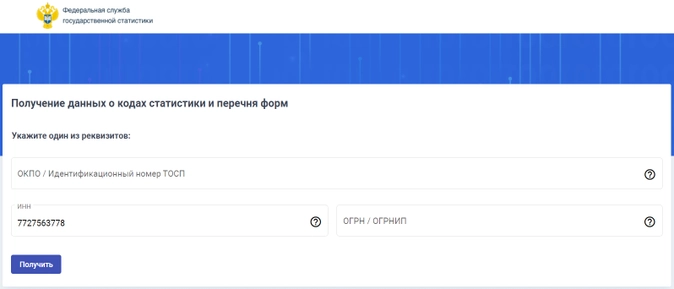

Росстат периодически формирует выборку по малому бизнесу, и если вы в неё попадёте, пришлёт требование по адресу регистрации ИП или организации. Можно и самостоятельно на сайте Росстата проверить, надо ли вам сдавать статистическую отчётность, и какую. Перейдите по ссылке, введите свои данные и нажмите «Получить». Информацию по каждому обособленному подразделению проверяйте отдельно от головной компании, потому что есть формы, которые заполняются по каждому подразделению отдельно и по организации без них.

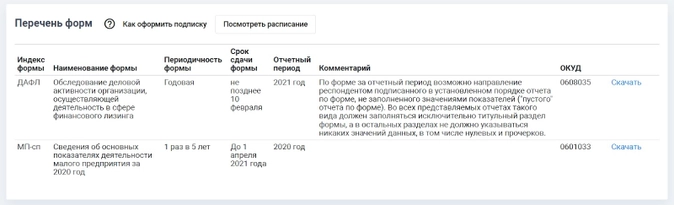

После того как система выдаст результаты запроса прокрутите страницу вниз до конца. Там увидите формы, которые надо сдавать: название отчета, сроки сдачи. Там же можно скачать бланк формы для заполнения.

Если увидите надпись «Не найдены формы статистической отчётности», значит пока вам ничего не надо сдавать. Но на практике можно столкнуться с тем, что система не выдала никаких отчётов, а через какое-то время они появились, но предприниматель об этом не знал, и в результате пришло письмо со штрафом. Чтобы не было таких ситуаций, рекомендуем проверять сайт ежемесячно.

Раз в пять лет Росстат проводит сплошную перепись субъектов малого и среднего бизнеса, и тогда отчитываться должны все. Последнее сплошное наблюдение было в 2021 году, следующее будет в 2026 году. При сплошном наблюдении все предприниматели должны заполнить анкету и сдать формы № МП-сп или № 1-предприниматель.

Вы можете узнать, надо ли вам участвовать в переписи, по той же ссылке, где смотрели формы. Если в перечне помимо основных форм будут ещё формы № МП-сп или № 1-предприниматель, значит вы участник переписи.

Какие формы надо сдавать в Росстат

Всего форм более двухсот, но каждая компания и ИП заполняют свои отчёты. Перечень форм зависит от вида деятельности и размера бизнеса. Например, среднему бизнесу по производству мебели в 2022 году надо сдать 24 формы. Вот некоторые из них.

Единоразово за 2021 год:

- 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- 12-Ф «Сведения об использовании денежных средств»;

- 1-натура БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- 1-предприятие «Основные сведения о деятельности организации»;

- 1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 11 (0602001) «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

Ежеквартально:

- 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- ежемесячно:

- 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- П-4 «Сведения о численности и заработной плате работников»

А малому бизнесу в сфере розничной торговли, который попал в выборку, придётся сдавать всего 2 отчёта каждый квартал:

- 3-торг (ПМ) «Сведения об обороте розничной торговли малого предприятия»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

При этом если по какой-то из форм у вас отсутствуют показатели, отчёт всё равно надо сдавать — нулевой. Полный перечень форм, которые надо сдавать именно вам, можно узнать на сайте Росстата.

В каком виде сдавать статистическую отчётность

С января 2022 года все без исключения сдают статистическую отчётность в электронном виде с ЭЦП. Порядок предоставления данных в электронной форме определяется постановлением Правительства Российской Федерации от 18 августа 2008 г. № 620.

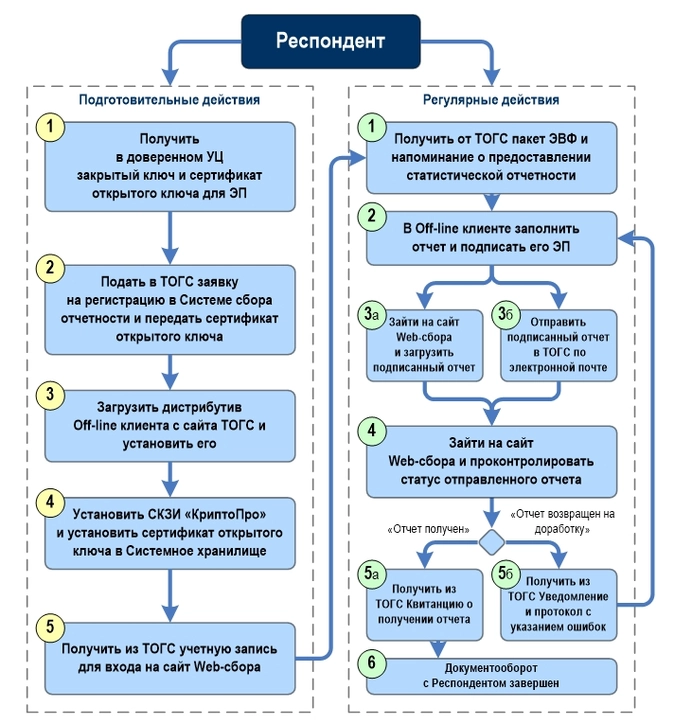

Для заполнения отчётов и передачи их в электронном виде есть offline-модуль, который можно скачать на сайте Росстата. Чтобы пользоваться модулем, надо зарегистрироваться в системе WEB-сбора и иметь свою учётную запись. Для этого в территориальном Росстате нужно оформить заявку на предоставление отчётности в электронном виде. К заявке приложить сертификат электронной подписи, чтобы статистика при получении отчётности смогла проверить достоверность ЭЦП.

Схематично порядок действий по установке и использованию модуля в инструкции Росстата представлен так:

Подробная инструкция по использованию модуля и сдачи отчётности изложена в руководстве пользователя, которую можно скачать на форуме взаимодействия с пользователями.

Сроки сдачи статистической отчётности

Сроки сдачи указаны в каждой конкретной форме. Обычно это диапазон дат, а не конкретное число. Например, форму № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) сдают большинство организаций, которые что-то производят или продают. Форма квартальная. Отчётные периоды — квартал, полугодие, 9 месяцев. Годовой формы нет. Диапазон для представления этого отчета в Росстат — с 1 по 30 число месяца, следующего за отчётным периодом.

Следовательно, в 2022 году сроки такие:

- за 1 квартал — с 1 апреля по 30 апреля 2022 года;

- за полугодие — с 1 июля по 30 июля 2022 года;

- за 9 месяцев — с 1 октября по 30 октября 2022 года.

Что будет, если не сдать статистическую отчётность

Если не сдать хотя бы один отчёт, Росстат составит протокол об административном правонарушении по статье 13.19 КоАП РФ и назначит штраф:

- на ИП или руководителя компании от 10 000 до 20 000 рублей;

- на организацию от 20 000 до 70 000 рублей.

За повторные случаи штрафы больше:

- на ИП или руководителя компании от 30 000 до 50 000 рублей;

- на компанию от 100 000 до 150 000 рублей.

Регулярно проверяйте сайт Росстата по своему ИНН, чтобы не пропустить какую-нибудь форму.

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление. Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы.

На исправление ошибок даётся 3 дня со дня получения уведомления или с момента, когда вы обнаружите ошибки самостоятельно.

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.