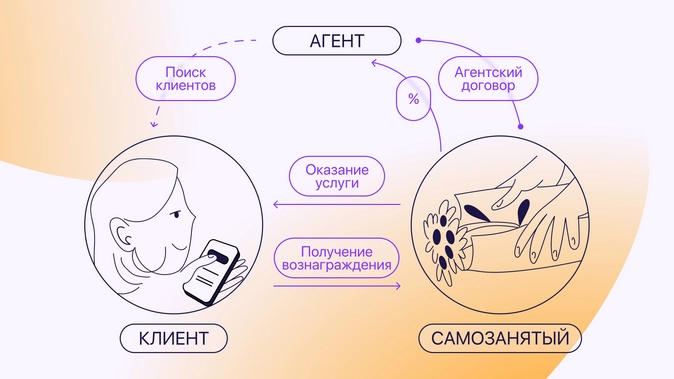

Некоторые компании выступают посредниками между заказчиками и исполнителями: помогают им найти друг друга. Они «вклиниваются» в схемы комиссии, подряда, поручения, купли-продажи. Посредники играют роль агентов, рекламируют услуги или товары производителей, помогают их реализовать. При такой деятельности происходит построение агентской сети. Рассмотрим, по каким схемам выстраивается работа между всеми звеньями, как составляется агентский договор, как правильно его оформить.

Что такое агентский договор и агентская схема продаж

Агентский договор АД — так называется соглашение, которые заключают лица, выступающие посредниками по отношению к заказчикам или исполнителям. Агенты-риелторы помогают продавать недвижимость, страховые — заключать страховки, торговые — реализовать продукцию через магазины, торговые центры, маркетплейсы.

Агентская схема — это выстраивание работы агента от имени других компаний. Посредник обязуется выполнить условия сделки, чтобы получить вознаграждение за свои услуги. Например, запустить сайт с корпоративным блогом, провести инструктаж для сотрудников компании, помочь арендовать отдел в магазине или организовать доставку товара покупателям.

Агентами могут быть физические лица, ИП, организации с разной формой собственности. Самозанятые не имеют права сами продавать чужие товары, но могут заниматься менеджментом.

Стороны, участвующие в агентском договоре:

-

Заказчик, принципал — лицо, которому нужно продать свою продукцию или услуги, либо дать другие задания агентам.

-

Посредник, агент, поверенный — выполняет поручения заказчика-подрядчика-комитента-принципала, играет роль посредника между продавцом и покупателем.

Например, ИП нужно наладить сбыт hand-made товаров. Он ищет посредников, которые будут развозить его продукцию по торговым точкам, находить рынки сбыта в разных городах. ИП заключает письменные соглашения с агентами и с транспортной компанией, которая производит доставку.

Форма, содержание, образец агентского договора

При небольших сделках можно ограничиться устной договорённостью, но если приходится периодически привлекать много агентов, нужно договоры заключать письменно. В отдельных случаях к документу прилагают доверенность, дающую право посреднику действовать от имени принципала. Нотариально её заверять не нужно, достаточно подписи лица, что пользуется посредническими услугами или подписи руководителя компании, которая привлекает посредников. Доверенность даёт агенту право представлять интересы заказчика в суде, в налоговой, при регистрации сделок в государственных органах.

Содержание агентского договора

В АД включают разные пункты, которые компания сочтёт уместным отразить в документе:

1. Предмет договора — полностью описывают действия, которые вправе производить доверенное лицо по поручению принципала. Например, продавать билеты на концерт, предлагать услуги ремонтной бригады по устройству наливного пола или изучать рыночную ситуацию и приводить новых покупателей. Нельзя указывать должность и специальность доверенного лица, чтобы АД не стал похож на трудовой договор, но нужно подробно описать, какие задачи он должен выполнить, какого результата и к какому сроку от него ожидает заказчик.

2. Права, обязанности сторон — перечисляют права и обязанности Принципала и Посредника, отмечают, что Агент вправе привлекать субподрядчиков, чтобы выполнить порученную работу в полном объёме, или не вправе пользоваться услугами третьих лиц. Указывают, кто и как будет доставлять покупки. Доверенное лицо может представлять продукцию компании на выставках и промо-мероприятиях, рекламировать её в разных источниках, чтобы увеличить продажи. Компания, в свою очередь, обязуется содействовать агенту, помогать, своевременно производить оплату его труда и возникающих расходов, связанных с выполнением АД.

3. Права на товар или имущество — могут оставаться у принципала или передаваться посреднику, это важно отметить:

- Если заказчик передаёт товар, вещи или иные предметы агенту, они остаются его собственностью до момента продажи, до получения денег от их реализации. Посредник отвечает за их сохранность и безопасность. Если вещи будут повреждены по его вине, он должен возместить убытки — компенсировать их стоимость. Если не удастся продать всю партию к сроку окончания действия сделки, агент возвращает имущество комитенту.

- Если комиссионер выкупает товар у изготовителя, он становится собственником. В договоре нужно отразить его риски: либо он несёт убытки, если продукция окажется некачественной, либо возвращает её прежнему владельцу и требует возврата денег или замену на качественный товар. Посредник может сам покрыть убытки, увеличив цену при продаже, либо он вправе потребовать компенсацию от принципала.

В документ можно вписать пункт о недостаче имущества, об обязанности выплаты неустойки, если в партиях обнаружится нехватка товара.

5. Порядок расчета, вознаграждение за труд — отмечают, как именно производитель будет получать деньги за проданный товар: покупатели будут сразу их переводить на его расчетный счет или с ним будет рассчитываться агент (как именно: одной суммой либо частями, за определённый период времени).

Указывают величину оплаты труда доверенного лица и условия, при которых Принципал передаст её Посреднику, чтобы у заказчика и агента не возникли споры при завершении сделки.

Сумма вознаграждения может быть:

-

фиксированной — за проданную единицу товара, за партию, за всю сделку;

-

в процентах — определённый процент от продаж: 5–12% в зависимости от стоимости товара;

-

в виде надбавки к минимальной цене, которую посредник сам добавляет при продаже.

В договоре указывают, как конкретно агент получит вознаграждение: ему заплатит заказчик после свершения сделки или он сам вычтет деньги за свои услуги после завершения всех продаж, либо будет забирать свой процент с каждой проданной единицы товара.

Комитент может сделать 50% предоплату, может сразу оплатить работу посредника, выдав ему полную сумму, или перечислить оплату после окончания сделки. В соглашении можно указать, что принципал будет перечислять вознаграждение после получения ежемесячных или еженедельных отчетов агента о продажах.

В любом случае, оплата должна производиться так, как прописано в договоре. При обязательной отчетности принципал должен рассчитаться с агентом в течение 5–10 дней после получения каждого отчетного документа. Задержки будут считаться грубым нарушением соглашения.

5. Ответственность сторон — важный пункт, от которого зависит итог сотрудничества. Если одна из сторон уклоняется от выполнения обязательств или нерадиво к ним относится, вторая сторона может претерпевать убытки, она вправе потребовать их возместить.

6. Расторжение договора — производится по соглашению сторон либо по инициативе одного участника сделки. Причиной могут быть нарушения со стороны агента и принципала. Расторгнуть можно любое соглашение — бессрочное или с конкретным сроком действия. Компания может посчитать, что намного выгоднее создать свой отдел продаж и обучить менеджеров, чем пользоваться услугами сторонних специалистов.

Если стороны во время переговоров не пришли к обоюдному согласию, они вправе привлечь юристов. Иногда вопросы о расторжении бессрочных соглашений решаются в суде. Судья может счесть, что действие договора подпадает под правила соглашения о поручении или комиссии, что стороны вправе его расторгнуть, несмотря на нежелание одной из сторон.

АД может стать недействительным, если агент не может больше выполнять взятые обязательства:

-

тяжело заболел;

-

признан недееспособным;

-

скоропостижно скончался;

-

безвестно отсутствует;

-

стал банкротом.

7. Форс-мажорные обстоятельства — иногда возникают чрезвычайные происшествия непреодолимой силы, которые затруднят выполнение условий АД: стихийные бедствия, террористические акты, диверсии, забастовки, война. Международной торговле может помешать закрытие границ, запрет на торговлю, ограничение грузоперевозок между странами. Перечисленные обстоятельства «по умолчанию» считаются уважительными, их учтёт любой суд при вынесении решений.

В договоре стоит отметить проблемы, которые могут возникнуть у агента и заказчика:

-

вмешательство или бездействие сторонних лиц, без помощи которых невозможно выполнить договорённости (например, логистические проблемы);

-

падение продаж, снижение спроса из-за экономического кризиса, из-за скачков курсов валют;

-

проблемы с покупкой вспомогательных материалов (например, отсутствие упаковки из-за эмбарго на ввоз импорта);

-

происшествий — взлома счетов либо складов, хищения денег или товаров.

Отсылка на форс-мажорные обстоятельства даст возможность отсрочки выполнения обязательств, пока не будут устранены возникшие помехи.

8. Гарантии сторон — указывают гарантийные сроки и правила приёма претензий от покупателей в соответствии с законом о защите прав потребителей.

9. Срок действия — если соглашение заключается на конкретный срок, нужно проставить точную дату его окончания либо указать, что договорённость будет считаться завершённой после выполнения обязательств каждой стороной.

10. Конфиденциальность — можно предусмотреть ответственность за разглашение коммерческих секретов и штрафные санкции за слив информации конкурентам, например, за передачу контактных данных клиентов компании с целью их переманить, склонить к покупке товаров других товарных марок.

За основу можно взять любой образец агентского договора:

АД вступает в силу после того, как участники соглашения обсудили и приняли все пункты, не имеют возражений, поставили свои подписи. Документ составляется в двух экземплярах: для комитента и агента.

Стороны могут вносить изменение, дополнения, поправки, но лишь при обоюдном согласии, скреплённом подписями представителей каждой стороны.

Можно выбрать один шаблон и дорабатывать его для каждой сделки, в зависимости от характера взаимоотношений сторон и полномочий каждой из них. Лучше составлять АД как можно подробнее, чтобы его пункты нельзя было трактовать двояко, чтобы у участников не было повода прибегнуть к судебным разбирательствам. Когда в документе нет разночтений, не появятся лишние поводы для споров.

Агентская схема работы

Взаимодействие заказчика и посредника выстраивают по разным схемам:

- Агент действует за счёт комитента, но от своего имени. Их взаимоотношения регулируются соглашением комиссии. Посредник сам находит клиентов, предлагает им услуги или продаёт товар, взятый у производителя. Он полностью отвечает за результат.

- Агент действует за счёт принципала, от его имени. Его деятельность подпадает под договор поручения. За результат отвечает заказчик, а не посредник.

В АД можно включить пункты, расширяющие либо ограничивающие права сторон. Любое поверенное лицо вправе потребовать, чтобы в районе его действия не было других посредников заказчика, чтобы на ограниченной территории он работал один. Компания вправе потребовать, чтобы агент не продавал продукцию конкурентов параллельно с её товарами.

Кому подойдёт агентская схема работы

Не каждая компания в состоянии выстроить всю цепочку бизнеса от закупки сырья и производства продукции до продаж и доставки покупателям. Даже крупные компании привлекают дилеров и дистрибьюторов, которые помогают им продавать произведённые товары и услуги по их производству: например, сварку, оцинковку, гальванизацию или вальцевание металла.

Агентский договор заключают в тех случаях, когда нужна помощь посредников, которыми могут быть:

- Маркетплейсы — торговые онлайн-платформы, которые позволяют продавцам размещать на своих площадях торговые витрины с их товарами. Маркетплейс

играет роль посредника между производителем и клиентами, помогая быстрее продать продукцию. Он сам её рекламирует, размещает на своих складах, доставляет покупателям, освобождая комитента от тяжких хлопот. - Биржи труда — онлайн-площадки для поиска специалистов, где заказчики могут найти исполнителей, а фрилансеры могут предложить свои услуги. Такие платформы играют посредническую роль: они получают комиссионное вознаграждение с каждой сделки комитента с исполнителем. В этом случае оферта опубликована на сайте, соглашение не оформляют отдельно при каждом взаимодействии привлечённых сторон. На таких площадках находят подработку юристы, бухгалтеры, медики, дизайнеры, программисты, люди других профессий.

- Физлица и компании, которые зарабатывают на посреднических услугах.

В такой отрасли как страхование, посредниками выступают: банки, автосалоны, нотариальные конторы, грузоперевозчики, лизинговые

компании. Страхование — не основная их деятельность, но они оказывают посреднические услуги при продаже своих коммерческих программ, услуг или товаров, выстраивая агентский канал продаж, приносящий им дополнительную прибыль от продажи страховки. Страховым компаниям такое взаимодействие очень выгодно. В страховой отрасли на долю агентской сети приходится более половины продаж, почти 60%, а в автостраховании около 70%.

Агентскую схему работы удобно использовать в разных случаях. Компаниям, осваивающим новые рынки, проще привлечь местных специалистов, чем изучать конъюнктуру с нуля, открывать новый офис, нанимать персонал. Организации и учреждения подписывают агентские договоры с привлечёнными лицами, когда передают часть работ на аутсорсинг. Интернет-магазины заключают соглашения с маркетплейсами, транспортными или курьерскими

компаниями, пунктами выдачи заказов. Самозанятые оформляют АД с людьми, которые будут для них искать заказчиков или продавать их изделия.

Примечание:

Любой компании, взаимодействующей с исполнителями, удобно использовать автоматический сервис Jump.Finance. Наши технические решения

позволят сократить штат финансовых специалистов, они упрощают документооборот.

Какие договоры используют при построении агентской схемы

В продажах часто участвуют не две, а три стороны: принципал-агент-клиент. Как мы уже отмечали, посредники — доверенные лица — действуют за счёт производителя товаров от имени его компании, для которой они оказывают услуги, или от своего имени. Между принципалом и агентом, посредником и покупателем, производителем и клиентом заключаются разные соглашения, включая АД.

Агентский договор оформляют при юридических и неюридических сделках. Он дает посреднику право брать оплату с клиентов за проданные вещи, оформлять документы, подписывать разрешения в госорганах, представлять интересы заказчика в суде. Агент может сам выстраивать технологию агентских продаж либо её чётко прописывают в соглашении.

Договор поручения

Заключают две стороны при оказании услуг, исполнении поручений, предоставлении полномочий. Одна сторона сделки — заказчик, доверитель, который даёт задание. Другая сторона — посредник, поверенный, доверенное лицо, которое по поручению доверителя выполняет действия юридического характера: например, проводит переговоры с поставщиками и реализаторами.

В отличие от агентского соглашения договор поручения оформляют только при юридических действиях. При этом наделяют посредника полномочиями представлять интересы коммерческой компании, учреждения, организации или предприятия, позволяют ему действовать, как представителю, от имени принципала. По такому соглашению можно продавать промышленную продукцию, товары народного потребления, пищевые продукты.

От доверенности такое соглашение отличается тем, что документ регулирует взаимоотношения главных сторон сделки, у которых есть определённые права, ответственность и обязанности. Доверенность регулирует отношения посредника с третьими лицами.

Договор оказания услуг

Соглашение о возмездном оказании услуг заключается при фактических (неюридических) действиях, которые поручают произвести агенту от его имени за счёт компании, либо он все делает за свой счёт, например:

-

проводит аудит рынка;

-

рекламирует товары заказчика;

-

приводит новых клиентов;

-

выполняет определённые задания для роста бизнеса.

Соглашение заключают, когда важна работа исполнителя, но результат может быть непредсказуем — например: проведение корпоративного тренинга, продвижение сайта, организация рекламной кампании или уличного перфоманса.

От договора подряда, где акцент делается на результате выполнения работ, такое соглашение отличается тем, что важен сам процесс, за который заказчик платит деньги. Например, он заказывает разработку рекламного баннера-растяжки, который будет висеть над оживленной трассой с интенсивным движением. Компания не знает, как быстро окупятся затраты на проектирование и дизайн, на полиграфические услуги и на монтаж рекламной конструкции. Но типография выполнила заказ: красочный баннер готов и установлен — процесс работы над ним завершен, договор на оказание услуг выполнен, расчет произведен.

Договор подряда

При подрядных работах результат виден сразу — например, можно оценить вид натяжных потолков, аккуратность оклейки стен обоями, устройство отопления или подключение сложной промышленной техники к трёхфазной сети.

Договор подряда также регулируется Гражданским кодексом, а не трудовым, но его тоже нужно составлять внимательно, чтобы он не был поход на трудовое соглашение. Стороны могут именоваться заказчиком и работником/исполнителем. Его заключают только с физическими лицами, которых может привлечь самозанятый как субподрядчиков — они ему помогут выполнить условие АД. Это может быть сезонная работа: сбор урожая с фермерских полей, летнее строительство на дачных участках. График работы свободный. В договоре указывают полный перечень работ, которые обязуется выполнить субподрядчик за конкретный срок. Оплата выше, потому что за таких работников не платят страховку и не делают переводы в пенсионный фонд.

Договор купли-продажи

При прямых продажах его заключают с покупателем, при посредническом участии — с агентом, который выкупает товар и далее сам отвечает за его реализацию.

По условиям соглашения посредник:

-

сразу выплачивает полную стоимость партии в момент заключения сделки;

-

рассчитывается постепенно, частями;

-

отдаёт изготовителю всю сумму после завершения продаж.

Право собственности сразу переходит к посреднику или остаётся за производителем до закрытия сделки и оформления закрывающих документов.

Договор комиссии

При таком двустороннем соглашении названия сторон различаются. Заказчик выступает в роли принципала, агент — в роли комиссионера. Посредник действует от своего собственного имени с передачей прав или без передачи имущественного права на товар. Он отвечает за сохранение и безопасность чужой продукции, но перед клиентами обычно несёт ответственность принципал: он обязан заменять бракованную продукцию, если она обнаружится при продаже.

Разновидности договора комиссии: брокерский, субкомиссии, дистрибьюторский, дилерский, консигнации, розничной комиссионной торговли.

Субагентский договор

Двухстороннее соглашение заключают со сторонним третьим лицом, субагентом, чтобы он помог агенту выполнить условия, прописанные в агентском договоре. Если комитенту неважно, кого привлечёт посредник, за результат будет отчитываться лишь доверенное лицо, с которым заключён АД. В основном договоре может быть дан запрет на привлечение сторонних лиц или, наоборот, подробно расписаны действия всех участников сделки: их задачи, обязанности, суммы гонорара для каждого лица.

Посреднические договоры: сравнение разных видов

Отличия схемы агентского договора от договоров других типов

АД универсален — его можно заключать в разных случаях: при необходимости передоверить посредникам полномочия по договору комиссии, поручения либо оказания услуг. Его подписывают, если нужно наделить агентов юридическими и неюридическими полномочиями. В тех случаях, когда нужно поручить посредникам небольшой, ограниченный ряд задач, напрямую между двумя сторонами заключают узконаправленные соглашения: комиссии, оказания услуг, поручения. У каждой сделки есть свои особенности, характерные небольшие отличия.

Агентский договор «по умолчанию» подразумевает, что между основными сторонами (заказчиком и клиентом) есть промежуточное третье звено — посредник. Например: ювелирный магазин заказал в типографии печать флаеров, ему нужно нанять людей для их распространения, заключить с ними краткосрочные соглашения на оказание услуг. Если торговая компания сама не хочет искать промоутеров, то нанимает агента: он займётся подбором и расстановкой распространителей в самых оживлённых местах после того, как с ним подпишут АД.

Преимущества и недостатки работы по агентскому договору

Подписание агентского соглашения выгодно всем сторонам:

-

компании не нужно тратить лишнее время и ценные ресурсы на решение текущих задач;

-

агент сможет подработать, оказывая услуги посредника, он может параллельно вести свой бизнес на деньги, заработанные посредничеством.

В отличие от других типов соглашений агентская схема сотрудничества предоставляет доверенным лицам больше свободы. Агент вправе привлекать соисполнителей, но должен контролировать их работу. Если товар не продаётся, его можно вернуть производителю и договориться о продаже другой продукции.

Если агент выполняет работу от имени заказчика, он ничего не теряет — в любой момент может вернуть товар изготовителю. Но при выкупе крупных партий всегда есть риски: посредник понесёт убытки при порче, краже, возврате, стихийных бедствиях.

Заказчик рискует, отдавая на реализацию скоропортящиеся продукты с ограниченным сроком действия. Если их вовремя не продать, они испортятся. Посредник не получит вознаграждение, производитель претерпит большие убытки. Чтобы иметь рычаги воздействия на своих доверенных лиц, которые заставят их лучше трудиться, в соглашение добавляют пункт о том, что за испортившиеся нереализованные товары комиссионер платит штраф. Так производитель сможет хоть немного компенсировать денежные потери.

Риски посредника заключаются в том, что заказчик будет не удовлетворён результатами его труда — может предъявить не вполне обоснованные претензии, не примет отчёт, откажется оплачивать работу. В таких случаях он потребует вернуть предоплату. Посредник выполнит работу, но вознаграждение не получит. Такие спорные ситуации обычно решают в суде.

Со стороны налоговой службы повышен интерес к агентским договорам: ФНС вправе заподозрить, что такое соглашение предприятие заключает для того, чтобы оптимизировать налоги. При прямых продажах производитель платит налоги в следующем месяце после получения оплаты, а по агентской схеме — после того, как получит отчет. Если нет отчёта либо он не принят, то товары считаются непроданными, заказчик не должен платить налог. Налоговая сочтёт, что соглашение заключено для отсрочки уплаты налога, сделает перерасчёт, обяжет уплатить штрафы, страховку, пени.

Если компания для продажи своей продукции привлекает большое количество клиентов, это можно посчитать попыткой дробления бизнеса, желанием снизить суммы налоговых выплат. ФНС может переквалифицировать агентскую схему в договор поставки или какой-либо другой и доначислит налоги заказчику и его доверенному лицу. Риски возрастают, если посредник перевёл деньги за продукцию до её продажи.

ФНС может переквалифицировать АД в трудовой договор, особенно в тех случаях, когда агентская схема указана только на бумаге, а фактически посредники работают в компании по трудовому соглашению.

Вывод:

К составлению договора лучше привлечь юриста, чтобы он проверил каждый пункт сделки и исключил претензии со стороны налоговой службы. Компетентные сотрудники сервиса https://jump.finance/ ответят на любые вопросы пользователей, разработают или проверят все финансовые и отчётные документы.

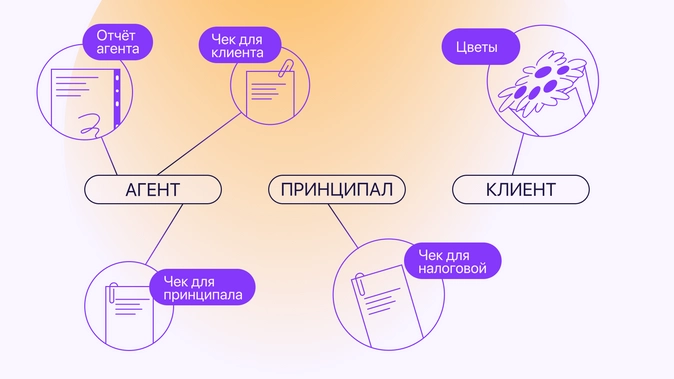

Как составить отчет агента

В течение действия агентского соглашения посредник должен периодически отчитываться перед заказчиком. Все юридические и фактические действия он отражает в одном либо в нескольких отчетах, их прилагают к основному договору.

При составлении АД в нем прописывают:

-

что нужно вносить в отчёт;

-

с какой периодичностью его должен получать заказчик;

-

в течение какого периода после получения отчёта принципал должен оплатить услуги посредника.

Обязанность предоставления отчетов отражена в ГК РФ (ст. 1008), но форма отчета не унифицирована, она может быть произвольной, должна включать:

-

данные о том, как посредник исполняет поручение заказчика;

-

расходы, понесённые за этот период работы;

-

сумму вознаграждения, которое причитается доверенному лицу.

Образец отчёта может выглядеть так:

Агент формирует промежуточные отчеты ежемесячно (еженедельно или каждые 15 дней), а после завершения всей сделки составляет общий отчет. Варианты отправления — по почте, через мессенджеры, курьерской доставкой (способ указывают в АД).

К отчётному документу прилагают:

-

счета, товарные накладные, счёт-фактуры и прочие отгрузочные документы;

-

договоры на реализацию продукции, которые дополнительно заключает агент с третьими лицами;

-

акты выполненных работ;

-

фотоотчёты.

Если агент действует не от имени предприятия или компании, а от себя лично, он прикладывает документы, которые подтверждают, что сделки совершались в пользу принципала. Заказчик не вправе требовать возмещение рыночной стоимости товаров, которые продал комиссионер по завышенным ценам, можно заранее указать запрет на повышение стоимости.

Принципал в течение 10–30 дней (срок указывают в АД) должен сформировать возражения. Если замечания не последовали, документ считается принятым. Составление отчетов упростит бухгалтерскую отчетность и налоговый учет. Все документы, переданные агентом вместе с основным договором, представляют собой полную финансовую отчетность. Их хранят в течение 5 лет.

Компенсация расходов агента

При оказании агентских услуг, при выполнении заданий заказчика у посредника могут возникнуть траты, которые принципал обязан ему возместить.

Лучше их заранее обговорить и прописать в договоре:

-

аренда помещения с указанием точного адреса;

-

рекламные мероприятия (где, как проведены);

-

затраты на транспорт;

-

представительские расходы.

Все траты агент должен подтвердить документально, предоставив заказчику чеки, счета, накладные, банковские выписки.

Бухучет АД

Заказчик должен вести бухгалтерский учет агентских договоров и всех с ним связанных документов по правилам федеральных стандартов. Если роль посредника исполняет не физическое лицо, а компания, она тоже должна вести бухучет.

Первичные документы по агентскому договору — это сам АД, доверенность (если она нужна агенту для расширения полномочий), общий отчет о посреднической деятельности.

По агентскому договору к закрывающим документам относят чеки, акты, промежуточные отчеты и прочую документацию, подтверждающую законность доходов-расходов. Срок хранения финансовых документов компании определяют самостоятельно, но он не должен быть менее 5 лет.

Бухгалтерский учет у заказчика

При сделках с агентом производитель-принципал-компания ведёт учёт:

-

продукции, переданной посреднику для сбыта;

-

выручки, полученной от продажи;

-

затрат на произведенные агентом работы или услуги;

-

собственных понесённых расходов;

-

вознаграждений, выплаченных посреднику.

Оплата услуг доверенного лица оформляется в бухгалтерии как расходы на продажу своей продукции. Если заказчик и посредник работают по ОСН и обязаны выплачивать НДС, агент вправе предъявить комитенту налог, который ему начислен для выплаты.

Бухгалтерский учет у агента

Компания-посредник или ИП отражают документально:

-

товарно-материальные ценности, принадлежащие принципалу;

-

понесённые ими расходы;

-

размер своего вознаграждения;

-

величину налогов.

При временном хранении продукции заказчика до момента продажи агент не становится её собственником. Он не вправе брать чужие активы на баланс, но должен оформить забалансовый счёт. В этом документе учитывается всё, что не принадлежит ему лично, но временно хранится у него вполне законно. При продаже товаров, взятых на комиссию, номер счета 004, при дополнительных закупках их вносят в счет 002, как принятые на временное ответственное хранение.

При ведении бухучета отображают налоги: при УСН — упрощённый, при ОСН — на прибыль и НДС. Их обязан уплатить заказчик. Посредник сделок отчисляет сумму налога только со своего личного вознаграждения, все другие деньги, переданные ему принципалом для выполнения задания, не могут считаться его доходом.

При работе по УСН агент платит налог только с суммы дохода, который он получил от заказчика. При общей схеме налогообложения с вознаграждения взимается НДС, но посредник не платит налог на добавочную стоимость:

-

с тех сумм, что получает за проданные товары или услуги (эти деньги не его, а заказчика);

-

с тех выплат, которые перечисляет ему принципал как компенсацию понесённых расходов.

Агент не должен учитывать НДС с оплаты товаров, услуг или работ, произведённых на деньги принципала. Затраты, которые возмещает комитент, не относят ни к доходам, ни к расходам. Если принципал по какой-либо причине отказался компенсировать траты посредника, сочтя их неразумными и не относящимися к сделке, агент может их провести в графе расходов. Если их законность подтверждена документами, налог на эту сумму начисляться не будет.

Получение вознаграждения зависит от способа, которым заказчик рассчитывается с клиентом:

-

Если принципал переводит оплату отдельным платежом, датой получения дохода считается тот день, когда сумма поступила на карту, кошелёк или расчетный счет агента;

-

Если посредник сам удерживает свой процент из суммы, полученной от покупателя, датой поступления дохода считается тот день, когда клиент оплатил покупку.

При работе с физическим лицами заказчик удерживает НДФЛ, начисляет страховые и пенсионные взносы. При работе с самозанятыми плательщики НПД сами платят налоги и передают комитенту чек, подтверждающий получение оплаты. Заказчик ничего за них не платит.

Важное дополнение:

Если компания привлекает большое количество посредников, в такой агентской сети сложно работать с каждым отдельно. Сервис Jump.Finance помогает автоматизировать взаимодействие: можно пачками загружать договоры и акты, система сама сформирует чеки после завершения каждой сделки. У нас есть специальное решение для бухгалтеров, упрощающее работу с документацией.

Заключение

Агентский договор заключают при посреднических сделках, когда компания дополнительно привлекает агентов для продажи товаров и услуг, для увеличения потока клиентов, для выполнения иных задач.

АД, в отличие от ДК или ДКП, относится к универсальным соглашениям, его заключают, когда доверяют агентам любые типы сделок: юридические и фактические. При ограничении полномочий оформляют узкоцелевые договоры: комиссии, купли-продажи.

На протяжении сделки, которая длится несколько месяцев, посредник периодически отчитывается перед заказчиком о произведённой работе — он ежемесячно в сроки, указанные в АД, представляет отчеты. Эти документы важны для бухгалтерской отчетности.

Компания-заказчик и агент могут использовать разные системы налогообложения. При небрежном составлении АД и прилагаемых документов налоговая служба может его переквалифицировать в трудовой договор либо в договор поставок, при этом доначислит налоги.

У агента, что взял товар на реализацию без предварительного выкупа, доходом считается только вознаграждение, которое он получает от заказчика за свой труд. За расход всех остальных денег, которые он получает при сделке, посредник должен отчитаться, в таком случае налог с него не взимается. Доходом заказчика считается сумма, вырученная от продажи товаров или услуг, вознаграждение агентам он вносит в статью расходов.

Если вы работаете по договору оказания услуг, поставок или комиссии и хотите перейти на агентские продажи, на сайте Jump.Finance скачайте образец соглашения. Наши юристы его скорректируют под задачи заказчика и агента. Мы поможем любому бизнесу перейти на агентскую схему продаж. На нашем сервисе хорошо организован документооборот, его очень удобно использовать любым компаниям, ИП и самозанятым.

- Теория вопроса

- Участники

- Примеры использования и особенности

- Субагентский договор

- Плюсы и минусы

- Форма агентского договора

- Налоги

- Налоги принципала

- Налоги агента

Теория вопроса

Агентский договор — это соглашение между двумя сторонами, согласно которому одна обязуется выполнять юридические и иные действия для другой. За это исполнитель получает вознаграждение, размер которого фиксируют в договоре.

Понятие такого договора и правила отражены в статье 1005 ГК РФ.

Участники

Здесь есть две стороны. Принципал — это наниматель агента для выполнения услуг. Агент — исполнитель.

Принципалом и агентом бывают организации, индивидуальные предприниматели и даже физические лица. Отношения между сторонами складываются по двум принципам.

Как взять кредит на открытие малого бизнеса

Первый: агент работает от имени принципала. Тогда ответственность перед конечным клиентом будет на заказчике. Если возникнут претензии, устранять их будет он.

Второй: агент действует от своего имени. Все документы он оформляет на себя, и принципал в них не фигурирует. Соответственно, по обязательствам перед клиентом отвечает агент.

Форма распределения ответственности фиксируется в агентском договоре.

Примеры использования и особенности

Его применяют в самых разных сферах: торговой, логистической, страховой, банковской, для оказания услуг.

Примеры агентских договоров:

- интернет-магазин (принципал) заключает соглашение со службой доставки (агентом) или с платежной системой/банком для приема денег от покупателей;

- предприниматель (селлер) подписывает договор с маркетплейсом для продажи своих товаров;

- производитель мясных изделий поручает реализацию продуктов сети магазинов;

- страховая компания нанимает агентов для привлечения клиентов;

- организация заключает договор с кадровым агентством для подбора сотрудников;

- инвестор/обычный человек нанимает риелтора для поиска квартиры;

- фрилансеры подписывают договор с онлайн-сервисами для поиска клиентов.

Важно: в агентском договоре можно ограничить права сторон. Например, сеть магазинов согласится продавать мясные изделия конкретного производителя (принципала), но тот обязуется не нанимать других агентов.

«А как же договоры поставки, купли-продажи и другие? Разве это не то же самое?» — нет. Агентский договор отличается от них. Сделали таблицу, в которой показали разницу.

|

Вид договора |

Ключевое отличие от агентского |

|

Купли-продажи |

Агент бесплатно получает товар от поставщика, в договоре купли-продажи он его выкупает |

|

Оказания услуг |

Агенту выплачивают комиссию, а не стоимость услуги |

|

Договор поручения |

Исполнитель проводит только юридические сделки. В агентском договоре агент вправе совершать неюридические действия |

|

Договор поставки |

Траты на доставку оплачивает принципал, а не вторая сторона, как в договоре поставки |

|

Договор комиссии |

По нему можно проводить только сделки (ВСПЛЫВАШКА: Действия, приводящие к установлению, изменению или прекращению каких-то прав и обязанностей), то есть исполнителю поручают задачи, приводящие к заключению сделок. В агентском договоре такого правила нет |

|

Договор субподряда |

В договоре подряда/субподряда агент не несет ответственность за действия подрядчика/субподрядчика. В агентском же он отвечает перед заказчиком (принципалом) за работу субподрядчика |

Как видно, агентский договор не аналог других видов. Также к его особенностям относятся:

- длительный срок. Чаще используют для долгосрочных отношений, а не единоразовых операций;

- возмещение агентских затрат;

- возможность агента привлекать субагентов;

- ограничение территории, в рамках которой работает агент;

- начисление вознаграждения агенту только после того, как принципал утвердит отчет;

- отсутствие необходимости заверять договор у нотариуса.

Субагентский договор

Агент может заключить субагентский договор, если запрета на это нет в агентском. Причем говорить о найме субагентов своему заказчику он не обязан, но ответственность за действия субагентов перед принципалом на нем (агенте).

Субагент будет заключать сделки либо от имени агента, либо от своего. Реже в агентских договорах фиксируют право передоверия, тогда и субагенты могут работать от лица принципала.

Плюсы и минусы

Разберем, какие преимущества дает агентский договор участникам, его отличительные черты и риски.

Плюсы для принципала:

- возможность расширить бизнес, увеличить прибыль за счет делегирования задач, поиска агентом новых клиентов. При этом можно заранее рассчитать все расходы (ими будет агентское вознаграждение);

- можно не контактировать, например, с конечным потребителем продукта, это делает агент;

- доверие непрофильных задач профессионалам. Например, запуск рекламы для своей фирмы лучше отдать таргетологу;

- отсрочка начисления налога с доходов тоже для кого-то плюс. Принципал платит налог не сразу после продажи, а когда получит агентский отчет.

Масштабировать бизнес помогают не только агенты, но и денежные вложения. И тут предприниматели могут зайти в тупик: чтобы больше получать, нужно сначала потратить, а тратить нечего. Решение есть — кредит от Совкомбанка. Вы быстро получите деньги и начнете вкладывать их, чтобы кратно приумножить в ближайшем будущем.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Плюсы для агента:

- не тратит деньги на товар, поставщик дает его бесплатно. При этом агент зарабатывает комиссию с продаж;

- все расходы может возмещать заказчик, если это прописано в договоре;

- экономия на налогах: если агент не выкупал товар, то налог он платит только с заработанных на продаже процентов. Другой пример: таргетолог получает 300 тысяч рублей на рекламу. Из них только 10% — его вознаграждение, остальное идет рекламной площадке за размещение. При заключении агентского договора он заплатит налог с 30 тысяч рублей. Без него — со всей суммы, проходящей через его счет.

Также обе стороны рискуют при такой форме сотрудничества. Например, заказчик понесет убытки, если его товар не продаст агент: производитель мясных изделий утилизирует продукт, если агент не продаст его в срок (до истечения годности). Если бы товар выкупался агентом, такой риск не возник бы.

С другой стороны, агент может не получить свои деньги, если принципалу что-то не понравится в выполнении работ. Также ему не оплачивают отпуск и больничный, за него не поступают отчисления в Социальный фонд, нет выплат при прекращении сотрудничества.

Форма агентского договора

В законе нет конкретных требований к его оформлению. Агентский договор на оказание услуг можно найти в сети или привлечь юристов для составления. Готовый агентский договор принципалу может прислать сам агент. Например, службы доставки высылают его онлайн-магазинам.

Обязательные пункты договора:

- предмет: в договоре между интернет-магазином и службой доставки предмет — услуга доставки;

- права и обязанности сторон: среди обязанностей заказчик может установить максимальный срок доставки, а агент — потребовать, чтобы заказчик не работал с другими курьерскими службами;

- порядок предоставления отчета агентом, его содержание;

- правила выплат;

- ответственность каждой стороны;

- порядок разрешения споров и расторжения договора;

- форс-мажорные обстоятельства, освобождающие от исполнения обязательств. Например, эпидемии, закрытие границ, ограничения в логистике и ряд других ситуаций считаются форс-мажорными по умолчанию. А вот уход с рынка страны производителей продуктов, которые обязался закупить агент, не освобождает его от обязанности. Поэтому такие обстоятельства лучше прописать в числе форс-мажоров.

В договор можно включить дополнительные пункты:

- неустойку для агента, выплачиваемую за недостачу;

- конфиденциальность: что агент не имеет права разглашать и сколько заплатит принципалу за нарушение;

- срок действия договора либо заключить бессрочный. Второй вид расторгается в одностороннем порядке.

В бизнесе важно проверять партнеров и контрагентов, чтобы минимизировать риски. В Совкомбанке есть специальный сервис — «Проверка контрагентов». С ним вы обезопасите себя от сотрудничества с ненадежными партнерами.

Хотите проверить контрагента на благонадежность, но не знаете, как это сделать? Клиенты Совкомбанка не задаются этим вопросом, а пользуются специальным сервисом «Проверка контрагентов» в интернет-банке. Проверяйте своих партнеров и будьте спокойны за свой бизнес.

Налоги

Важно знать о порядке налоговых выплат, чтобы не переплатить и, наоборот, избежать проблем за неуплату. Стороны агентского договора могут пользоваться разными системами.

Налоги принципала

Если агент ищет для заказчика помещение для аренды, то дохода, облагаемого налогом, у второго не будет.

Доход принципала — это сумма, внесенная конечными покупателями. Агентское вознаграждение автоматически заложено в нее и не вычитается. Даже если агент сразу оставляет себе вознаграждение и переводит прибыль без него, принципал сам закладывает агентские в свой доход для уплаты налога.

Пример: товар с доставкой стоит 2300 рублей. Из них 300 рублей — доход курьера. Курьер сразу забирает свои деньги, а принципалу переводит 2000 рублей. Второй учитывает в налоге УСН 2300 рублей.

На ОСН заказчик вычитает НДС из вознаграждения агента и включает в расходы по налогу на прибыль сумму без НДС.

Налоги агента

Агент тоже может работать на общей или упрощенной системе.

В первом случае он платит налог со своей прибыли (вознаграждения). Возмещаемые принципалом затраты не относятся ни к его доходам, ни к расходам. В числе вторых можно учесть траты, не компенсируемые заказчиком.

НДС агент платит с вознаграждения и не платит с сумм, получаемых от покупателей, а также с платежей заказчика, компенсирующих расходы.

На УСН облагается только агентское вознаграждение.

Агентский договор — эффективный инструмент для развития бизнеса. Используйте его и тщательно прописывайте условия, чтобы обезопасить себя и свои деньги.

Агентский договор — это популярный вид соглашения.

Его заключают, если компании или предпринимателю нужно привлечь исполнителей и что-то сделать. Например, ИП может заключить агентский договор с маркетплейсом, чтобы продавать там свои товары, или поручить агенту-риелтору найти коммерческую недвижимость.

Агентский договор заключают и частные лица: например, чтобы оформить визу для туристической поездки. В статье пойдет речь об агентском договоре, который используется в бизнесе.

Что вы узнаете

- Что такое агентский договор и кто может его заключить

- Отличия от других типов договоров

- В каких случаях заключают агентский договор

- Субагентский договор

- Преимущества и недостатки работы по агентскому договору

- Форма договора

- Содержание и образец агентского договора

- Отчет агента

- Как агенту оформить компенсацию расходов

- Бухгалтерский учет агентских договоров

- Налоговый учет агентского договора у исполнителя

- Налоговый учет агентского договора у заказчика

Как зарабатывать на своем деле

Лучшие материалы о бизнесе в вашей почте каждую неделю. Бесплатно

Что такое агентский договор и кто может его заключить

Агентский договор — это посредническая сделка, по которой человек или компания обязуется совершить определенные действия за вознаграждение. Например, организовать доставку товара или помочь арендовать помещение.

В агентском договоре участвуют две стороны:

- Заказчик, его еще называют принципалом. Он дает задания.

- Исполнитель или агент. Выполняет поручения заказчика, выступает посредником между ним и третьими лицами.

Допустим, предприниматель обращается в фирму, которая организует доставку его товаров по городам. Она ищет транспортные компании с машинами, заключает с ними договоры, курирует процесс перевозок и оплачивает их. В этой ситуации ИП — принципал, а фирма — агент. Принципалом могут быть компании, ИП, самозанятые и частные лица, а агентом — все, кроме самозанятых.

Работа агента и заказчика может быть выстроена по-разному. К их отношениям могут применяться правила о договоре поручения или комиссии — в зависимости от того, какой была задача и что было прописано в документе.

Агент действует от своего имени, но за счет заказчика. В этом случае отношения регулируются нормами ГК РФ о договоре комиссии. Агент отвечает за сделку, ее результат и выполнение всех обязательств — даже если заказчик указан в договоре или самостоятельно вступит с третьим лицом в отношения по сделке. Например, будет сдавать работу конечному клиенту.

ИП Петров заключил агентский договор с дизайнерским бюро, которое будет продавать его услуги по ремонту. Он — заказчик, а дизайнерская фирма — агент.

Дизайнеры нашли клиента, заключили с ним контракт, а бригада Петрова сделала ремонт. Человек обнаружил недостатки и потребовал их устранить. Делать это должно бюро, так как договор с клиентом заключен от его имени. Может ли затем бюро взыскать деньги с Петрова, зависит от содержания агентского договора.

Агент действует от имени заказчика и за его счет. В такой ситуации работают нормы другой главы ГК РФ — о договоре поручения. За выполнение обязательств в этом случае отвечает заказчик, а не агент.

Тот же ИП Петров заключил агентский договор с дизайнерским бюро. Они продают его услуги по ремонту. Только на этот раз в документе прописано, что агент действует от имени заказчика. Значит, устранять претензии клиента будет заказчик, то есть предприниматель Петров.

Особенность агентского договора в том, что в него можно включить пункты об ограничении прав сторон: например, что заказчик не может работать на определенной территории с другими агентами.

Кондитерская фабрика заключает договоры с агентами на продажу конфет. В Ульяновской области их продает один агент, в Самарской — второй, в Пензенской — третий.

Продавцы конфет могут потребовать закрепить в договоре, чтобы кондитерская фабрика не нанимала других агентов в их регионах и не продавала там конфеты сама.

Заказчики тоже могут ограничивать работу агентов, если укажут нужные условия в договоре. Та же кондитерская фабрика может требовать от агентов не продавать конфеты других производителей в Ульяновской, Самарской и Пензенской областях.

Отличия от других типов договоров

Агентский договор иногда путают с договором оказания услуг, по которому тоже можно что-то поручить. Разница в том, что в договоре оказания услуг только две стороны — заказчик и исполнитель. Агентский договор подразумевает участие третьей стороны — исполнитель работает как посредник между заказчиком и кем-то еще.

Компания нанимает самозанятого, чтобы он раздавал рекламные листовки. В этом случае можно заключить договор оказания услуг. Другая ситуация — фирма не хочет сама заниматься наймом. Она может найти посредника, который будет отбирать и нанимать людей для раздачи листовок. Здесь подойдет агентский договор.

Агентский договор похож на другие посреднические договоры, поручения и комиссии, поэтому он регулируется их нормами. Но все же это три разных типа сделок, и у каждой есть свои особенности.

Отличия от договора комиссии. По агентскому договору исполнитель может выполнять любые юридические действия: например, представлять интересы в суде, сдавать документы в госорганы или принимать оплату от клиентов.

По договору комиссии могут совершаться только сделки, то есть действия, которые ведут к установлению, изменению или прекращению каких-то прав и обязанностей. Например, заключение договора перевозки — это сделка. Продажа конфет — тоже.

Юридическая фирма помогает компаниям участвовать в торгах, которые проводят органы власти. Она готовит пакет документов и оформляет заявку на участие от имени клиента. Подача бумаг — это не сделка. Такое действие нельзя совершить по договору комиссии, а по агентскому можно.

По агентскому договору исполнитель может действовать от имени заказчика по доверенности или от своего имени без нее. Права и обязанности в отношениях с третьим лицом могут возникать у любой из сторон.

При заключении договора комиссии исполнитель всегда совершает сделки от своего имени — заключает договор сам и несет ответственность. Конечный клиент может и не знать, что в сделке задействовано третье лицо.

Компания «Логистик Про» организует грузоперевозки. Она находит клиентов, которым нужно что-то перевезти, и привлекает предпринимателей с собственным транспортом для выполнения заказов. Перевозка груза — это сделка, между «Логистик Про» и владельцами машин заключается договор комиссии. Они забирают заказы и платят «Логистик Про» 10% от их стоимости.

Сделку по перевозке «Логистик Про» совершает от своего имени. На компании — вся ответственность.

Отличия от договора поручения. По агентскому договору могут выполняться юридические и неюридические действия — например, поиск помещения или исполнителей, проведение переговоров, организация рекламы товаров или исследования рынка. По договору поручения исполнитель вправе совершать только юридические действия, в том числе сделки.

Компания наняла представителя для продажи товаров по договору поручения — так делать можно. А вот попросить его изучить рынок или провести переговоры от лица компании по такому договору нельзя — это неюридические действия.

Сравнение видов посреднических договоров

| Договор комиссии | Договор поручения | Агентский договор | |

|---|---|---|---|

| Стороны договора | Заказчик — комитент, исполнитель — комиссионер | Заказчик — доверитель, исполнитель — поверенный | Заказчик — принципал, исполнитель — агент |

| От чьего имени действует посредник | От своего имени | От имени заказчика | От своего имени или от имени заказчика |

| Задачи, которые может совершать исполнитель | Заключать сделки | Заключать сделки и выполнять другие юридические действия | Совершать любые юридические и неюридические действия |

| Какие документы нужны | Договор | Договор и доверенность на конкретные действия от имени заказчика | Договор, доверенность, если исполнитель действует от имени заказчика |

Договор комиссии

Заказчик — комитент, исполнитель — комиссионер

Договор поручения

Заказчик — доверитель, исполнитель — поверенный

Агентский договор

Заказчик — принципал, исполнитель — агент

От чьего имени действует посредник

Договор комиссии

От своего имени

Договор поручения

От имени заказчика

Агентский договор

От своего имени или от имени заказчика

Задачи, которые может совершать исполнитель

Договор комиссии

Заключать сделки

Договор поручения

Заключать сделки и выполнять другие юридические действия

Агентский договор

Совершать любые юридические и неюридические действия

Договор поручения

Договор и доверенность на конкретные действия от имени заказчика

Агентский договор

Договор, доверенность, если исполнитель действует от имени заказчика

Агентский договор универсальный. Он включает те действия, которые можно делегировать по договору комиссии и по договору поручения, — его всегда можно использовать.

Обычно агентский договор заключают, когда нужно сразу доверить и юридические действия, и неюридические, и сделки. Если задачи ограничены, можно оформить договор комиссии или поручения.

В каких случаях заключают агентский договор

Чаще всего в обычной жизни агентский договор используют для работы с риелторами, чтобы купить, продать или сдать в аренду жилье. В бизнесе его заключают, когда нужен кто-то, кому можно делегировать определенную задачу.

Вот примеры, когда компании используют агентский договор:

- интернет-магазин заключает его с пунктами выдачи заказов;

- предприниматели — с маркетплейсами, чтобы продавать там свои товары;

- молочный завод просит агента закупать молоко у фермеров;

- юристы, бухгалтеры, архитекторы получают клиентов через агента — онлайн-сервис для заказа услуг.

Часто фирмы заключают агентские договоры, чтобы начать работать в новых городах. Привлечь местную компанию как агента иногда выгоднее, чем осваивать регион самостоятельно: изучать рынок, нанимать персонал и открывать филиал.

Иногда агентский договор используют в группе компаний, чтобы разделить сферы ответственности и получить более четкую управляемость бизнесом. Например, организуют торговый дом, который продает продукцию основной организации как агент.

Самозанятые могут заключать агентский договор для поиска клиентов. Например, биржа профессиональных услуг — как раз посредник между исполнителями и заказчиками. А вот агентами самозанятые быть не могут, как и посредниками вообще.

Субагентский договор

Агент может заключить субагентский договор с другим лицом, но будет отвечать за действия субагента перед заказчиком. В агентском договоре можно прописать запрет на заключение субагентского договора. Но если запрета нет, агент может привлекать субагентов — и сообщать об этом заказчику он не обязан.

Иногда в агентском договоре может быть, наоборот, предусмотрена обязанность агента заключить субагентский договор. В таком случае в агентском договоре обычно указывают конкретные условия для субагентского.

Как правило, субагент не может заключать сделки от имени заказчика, но может от имени агента. Если первоначальный агентский договор дает агенту право передоверия, тогда субагент может выступать и от лица заказчика.

Преимущества и недостатки работы по агентскому договору

Агентский договор дает бизнесу возможность поручить компаниям или людям какие-то задачи и не тратить время и другие ресурсы на их выполнение. Агент получает возможность заработать на своих услугах.

Агентский договор позволяет дать одной из сторон эксклюзивное право выполнять услуги или продавать товар. Другие посреднические договоры имеют больше ограничений.

Вот что еще может сделать заказчик по агентскому договору:

- Расширить рынки сбыта и увеличить выручку, при этом заранее знать, какие будут расходы, то есть размер агентского вознаграждения.

- Передать полную ответственность за задачу человеку или компании. Агент может привлекать субагентов, но контролировать их будет самостоятельно. За действия субагентов он несет ответственность перед заказчиком.

- Отсрочить начисление налога с дохода от продажи товаров. Заказчик платит налоги только после получения отчета, а не сразу после того, как агент продал товар.

Для агента тоже есть плюсы:

- Можно выполнять работу за счет заказчика. Например, посредник в торговле может закупать товары на деньги, которые ему авансом дает принципал.

- Договориться с заказчиком о возмещении расходов — такой пункт можно включить в договор.

- Можно вернуть непроданные остатки товара заказчику, так как к агенту не переходит право собственности на них.

Какие есть риски при работе с агентским договором. Все зависит от сферы бизнеса и задач, выполняемых по договору. Например, при продаже товаров заказчик рискует, что они так и не будут проданы. Собственность на продукцию к агенту не переходит — он может взять ее на реализацию, а потом вернуть.

Агент продает конфеты производителя. Взял товар, но большую часть не продал. Срок годности конфет истек. Агент вернул продукцию производителю — тот потерял деньги, так как продать испорченные конфеты уже нельзя.

Можно прописать ответственность, что за товары, не реализованные в срок, исполнитель платит штраф, но на практике будет сложно найти кого-то, кто согласится на договор со штрафами в размере стоимости товаров.

У агента тоже есть риски. Например, заказчик может выдвинуть необоснованные претензии к результату его работы и не выплатить вознаграждение. Агент получает деньги, только когда выполнит работу, сделает отчет и заказчик его примет. Попросить предоплату по агентскому договору можно, но если работу не примут, деньги все равно придется вернуть.

Главный риск для всех сторон агентского договора — налоговый.

Товары, работы или услуги не считаются реализованными, пока нет отчета агента. А пока реализация не состоялась, платить налог на прибыль заказчик не должен. С НДС так же — пока нет аванса от клиента или продажи, платить не нужно.

Если принципал на упрощенке, доход считают по кассовому методу — по поступлению денег на счет. То есть налог при УСН заказчик платит только после того, как агент перечислил ему деньги.

Налоговая может решить, что компания или ИП использует такой договор только с целью оптимизации налогов, и назначить штраф.

Фирма-производитель продает промышленное оборудование. Продали товар, отгрузили клиенту, он оплатил заказ. Компания работает на общей системе налогообложения. НДС платит ежемесячно по ⅓ суммы по итогам квартала, а налог на прибыль — ежеквартально.

Фирма решила оптимизировать налоги и организовала торговый дом, с которым заключила агентский договор на продажу того же оборудования. Теперь производитель будет платить налоги только после того, как торговый дом как агент сдаст отчеты.

Торговый дом отгрузил оборудование клиенту в сентябре, а отчитался об этом в октябре. Значит, НДС и налог на прибыль по этой сделке производитель заплатит в январе, феврале и марте, а налог на прибыль — до 28 марта следующего года. Если бы он продал оборудование сам, заплатил бы налог на прибыль в октябре текущего года, а НДС — в октябре, ноябре и декабре.

Налоговая проверила компанию и решила, что агентский договор был заключен с целью отсрочки налогов, поэтому доначислила платежи за третий квартал, а также назначила пени и штрафы.

Другой налоговый риск возникает при продаже товаров, работ или услуг через агента на упрощенке. Работу агента и заказчика могут посчитать искусственным дроблением бизнеса для экономии НДС и налога на прибыль с агентского вознаграждения. Это может выясниться при проверке, и тогда налоговая пересчитает налоги так, как если бы фиктивно раздробленный бизнес был оформлен на одно лицо.

Компания на общей системе налогообложения продает товар. В первом квартале она продала товаров на 1 000 000 Р, а потратила на закупку и другие расходы 700 000 Р. Налог на прибыль надо заплатить с разницы — с 300 000 Р. Ставка налога на прибыль — 20%. С продажи товаров компания должна заплатить 60 000 Р налога.

Допустим, фирма решила продавать товар через агента на упрощенке и зарегистрировала для этого компанию. Фирма-агент применяет УСН с объектом налогообложения «Доходы». Во втором квартале агент продал товаров заказчика на 1 000 000 Р, агентское вознаграждение — 200 000 Р. Расходы заказчика на закупку и общехозяйственные статьи остались прежними — 700 000 Р. Агентское вознаграждение заказчик тоже включит в расходы. Он заплатит налог на прибыль (1 000 000 − 700 000 − 200 000) × 20% = 20 000 Р.

Агент заплатит 200 000 × 6% = 12 000 Р. Налоги по двум компаниям вместе будут 32 000 Р вместо 60 000 Р.

Само по себе дробление бизнеса закону не противоречит, если есть реальная деловая цель. А вот когда бизнес дробится, чтобы платить меньше налогов, это уже искусственно и незаконно.

Налоговая обратила внимание, что агент продает товары только одного заказчика, при этом до заключения агентского договора заказчик продавал те же товары сам. При проверке выяснилось, что часть работников компании-агента работают по совместительству у заказчика. Это свидетельствует об искусственном дроблении бизнеса. Фирме доначислили налоги, назначили штрафы.

Еще один риск такой: агентский договор может быть переквалифицирован налоговой в договор поставки, если агент переводит деньги заказчику до продажи товаров клиентам. Это грозит доначислением НДС и налога на прибыль заказчику и агенту. У заказчика доначисление возникнет из-за снятия расходов на агентское вознаграждение и НДС с агентского вознаграждения, а агенту могут доначислить НДС и прибыль с сумм, которые он получал от клиентов.

А если принципал и агент на упрощенной системе и договор был переквалифицирован в договор поставки, то агенту налоговая может доначислить налог со всей суммы, полученной от клиентов.

Форма договора

Агентский договор заключают в простой письменной форме. Это значит, что заверять его у нотариуса не нужно.

Агентам, которые совершают сделки от имени заказчика, дополнительно может понадобиться доверенность. Удостоверять ее у нотариуса нужно, если заказчик — ИП, самозанятый или частное лицо, а агент будет представлять его интересы в налоговой или суде либо совершать сделки, требующие госрегистрации. В компаниях доверенность подписывает руководитель, нотариус не нужен.

ИП Сидоров продает магазинам одежду трикотажного производства. В договоре прописано, что отгружает товар и получает оплату фабрика. Она должна выдать Сидорову доверенность с подписью директора.

Содержание и образец агентского договора

В агентском договоре обязательно указывают предмет — без этого он считается незаключенным. Во всех остальных случаях он действует, а все неурегулированные вопросы решаются согласно ГК РФ. На практике в него добавляют и другие пункты.

Предмет договора. Это действия, которые будет совершать агент по поручению заказчика. Например, реализовывать товары на маркетплейсе или продавать путевки.

Права и обязанности сторон. Можно прописать в договоре дополнительные требования друг к другу. Например, ограничить территорию действия агента или установить для него обязанность выполнять минимальный объем продаж или закупок.

Можно также добавить права. Например, указать, что агент вправе привлекать субагентов для исполнения договора.

Вознаграждение и порядок расчетов. Это стоит включить в договор, иначе у заказчика и агента могут возникнуть споры.

Чаще всего применяют один из трех способов начисления вознаграждения:

- Фиксированная сумма. Ее можно установить за каждую сделку, проданную единицу товара или купленную единицу оборудования — в зависимости от того, что делает агент. Например, при продаже путевок агентское вознаграждение может быть 5000 Р за каждую реализованную путевку.

- Процент с продаж или покупок. Например, 5% от стоимости проданных товаров без НДС.

- Надбавка к цене товара, услуги или работы. В этом случае заказчик устанавливает минимальную цену продажи, а агент вправе добавить свою надбавку, на которой и будет зарабатывать.

Агент и заказчик также должны оговорить форму выплаты вознаграждения. Агент может удерживать свое вознаграждение из оплаты клиентов. Или заказчик может перечислять деньги отдельным платежом.

Сроки выплат тоже могут быть разными:

- Заказчик платит авансом. Например, до десятого числа каждого месяца.

- Агент удерживает вознаграждение с каждого поступления от клиента.

- Заказчик платит агенту ежемесячно за выполненный объем работ. Например, через пять рабочих дней после получения отчета агента.

Если в договоре не прописан порядок выплаты агентского вознаграждения, заказчик должен заплатить в течение недели после получения отчета агента.

Разграничение имущества агента и принципала. Все, что было передано исполнителю, а также то, что он купил за счет заказчика, представляет собой собственность заказчика. Агент отвечает за утрату, недостачу или повреждение этого имущества.

Такой пункт не обязательно включать в договор, это и так установлено законом. Но лучше включить его и прописать неустойку для агента за недостачу имущества, иначе у сторон могут возникнуть разногласия в расчетах и все будет решать суд.

Расторжение агентского договора. В одностороннем порядке расторгнуть агентский договор можно, если он бессрочный.

Договоры со сроком можно прекратить по взаимному согласию, а также если для этого есть основания — например, при существенном нарушении договора агентом или заказчиком.

Заказчик может в любой момент отменить поручение агенту и прекратить действие договора, даже если он заключен на определенный срок.

В Магнитогорске предприниматель продавал объекты недвижимости компании. Был заключен агентский договор на год, но фирма решила расторгнуть его досрочно, так как создала свой отдел продаж.

ИП с этим не согласился и указал, что в соответствии со статьей 1010 ГК РФ расторгнуть договор в одностороннем порядке можно, только если он бессрочный. Спор дошел до суда.

Судьи обратили внимание на статью 1011 ГК РФ, согласно которой к агентскому договору применяются правила о договоре поручения, если агент действует от имени принципала. Они предусматривают право сторон отказаться от договора в любое время.

Это применимо и к ситуации, когда агент действует от своего имени. В этом случае к отношениям применяют правила о договоре комиссии. Они тоже допускают отмену поручения в одностороннем порядке.

Также агентский договор прекращает действие, если:

- Агент умер.

- Его признали недееспособным или ограниченно дееспособным.

- Агента объявили безвестно отсутствующим.

- Агент-ИП признан банкротом.

Форс-мажор. Это чрезвычайные и непредотвратимые обстоятельства, из-за которых нельзя выполнить обязательства по договору. Сторона может быть освобождена от их исполнения, если докажет, что это произошло из-за таких обстоятельств.

Есть ситуации, которые считаются форс-мажором по умолчанию:

- Стихийное бедствие.

- Эпидемия.

- Забастовка.

- Война.

- Теракт.

- Диверсия.

- Запрет перевозок и торговли.

- Закрытие границ.

Прописывать эти ситуации в пункте о форс-мажоре не обязательно — положение о них и так действует по закону.

Есть другие обстоятельства, которые прописать в договоре стоит:

- Нет денег из-за экономического кризиса или девальвации рубля, поэтому невозможно выплатить агентское вознаграждение.

- Действия или бездействие третьих лиц, из-за которых нельзя выполнить договоренности. Например, пункт выдачи заказов не может отдать товары клиентам, если у него отключили интернет из-за проблем у провайдера.

- С рынка исчезли товары, необходимые для выполнения обязательства. Допустим, агент должен был закупить дизайнерскую бумагу для типографии, а она исчезла с рынка из-за санкций.

- Преступление, виновники которого не установлены. Например, взломали счет компании и украли все деньги, и теперь нечем рассчитаться.

Если не прописать в договоре эти обстоятельства как форс-мажор, агент или принципал должен будет исполнить свои обязанности в срок.

Конфиденциальность. Можно предусмотреть финансовые санкции за разглашение конфиденциальной информации. В этом случае в договоре надо прописать, какая именно информация относится к ней.

Это может быть количество и стоимость проданных товаров или контактные данные клиентов. Или все, что одна сторона передает другой по акту с пометкой о конфиденциальности.

Гарантии. Если агент продает товары, услуги или работы заказчика, на которые распространяются требования о гарантии качества, стоит прописать в договоре, кто принимает претензии от покупателей, организует экспертизу и ремонт.

Срок действия договора. Агентский договор может быть бессрочным или заключаться на определенный срок. Например, действовать один год, до 31 декабря 2023 года или до выполнения конкретных обязательств сторонами.

Отчет агента

Это обязательный документ — в нем агент сообщает заказчику о проделанной работе. В отчете могут быть расходы, которые заказчик должен компенсировать, количество проданных товаров и другие данные — в зависимости от того, что делал агент.

Срок, в который нужно представить отчет, прописывают в договоре. Если этого не сделать, агент сам решает, когда его передать: по мере исполнения договора или по его окончании.

Направить отчет можно почтой или электронным письмом. Важно, чтобы порядок отправки позволял агенту доказать, когда он отправил документ.

Заказчик должен принять отчет или сообщить о возражениях. В договоре желательно прописать, в течение какого времени заказчик должен это сделать. Например, вот так: «Агент передает отчет о проданных товарах в течение трех рабочих дней после окончания месяца, а заказчик рассматривает его в течение пяти рабочих дней».

Отчет считается утвержденным, если заказчик не прислал замечания в срок, и работа должна быть оплачена. Если срок рассмотрения отчета не был согласован, заказчик должен изучить его в течение 30 дней со дня получения.

Форму отчета желательно закрепить в договоре или в приложении к нему — иначе агент может направить документ произвольного содержания. Из отчета должен быть понятен результат работы агента.

Пример некорректной формулировки: «Искал помещения». Это не описание конкретного действия, а процесс.

Пример корректной формулировки: «Заключил договор аренды помещения площадью 24 м² по такому-то адресу». Это описание конкретного результата.

На основании отчета агента стороны могут учитывать доходы и расходы в бухгалтерском и налоговом учете, но только если в нем есть все реквизиты первичного учетного документа:

- Наименование.

- Дата составления.

- Кто выдал документ: ООО, ИП.

- Содержание факта хозяйственной жизни — наименование товаров, услуг, работ и имущества.

- Величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения — например, штуки или килограммы.

- Подписи, фамилии и должности лиц, совершивших сделку или операцию.

Если какого-то пункта в отчете не хватает, расходы и доходы из него не могут быть отражены в бухгалтерском учете. Тогда придется составить дополнительный документ — акт оказания услуг агентом.

Как агенту оформить компенсацию расходов

В агентском договоре нужно предусмотреть компенсацию расходов агента — какие затраты оплатит заказчик. Например, закупку товара, аренду помещения или представительские расходы. Важно, чтобы они были связаны с исполнением договора.

Агент должен представить документы на расходы, если в договоре не указано другое.

Компания-агент для проведения рекламной акции в пользу заказчика снимает помещение и платит за это собственнику 6000 Р. По договору заказчик компенсирует агенту стоимость аренды, но тот должен показать, что эту сумму действительно заплатил.

В договоре это можно сформулировать так: «Принципал возмещает агенту расходы на аренду помещения для проведения рекламной акции по адресу: г. Москва, ул. Суворова, д. 135, площадью 54 м², в сумме, которая будет подтверждена договором с арендодателем и уплачена агентом. Факт оплаты подтверждается банковской выпиской».

Бухгалтерский учет агентских договоров

Бухучет должны вести и агент, и заказчик, если они оба — компании, а не ИП. Бухучет регулируется законом № 402-ФЗ и другими нормативными актами — например, федеральными стандартами бухучета.

Агент учитывает вознаграждение и расходы, которые ему возместили. Заказчик показывает выручку от продажи его товаров и услуг и учитывает расходы на оплату работы исполнителя.

Если предметом агентского договора была закупка товаров, работ и услуг агентом, заказчик учитывает в расходах и закупку, и вознаграждение агента.

Бухгалтерский учет у агента. Агент отражает в отчетности материальные ценности, принадлежащие заказчику, свое вознаграждение, расходы и налоги.

Если предмет договора — перепродажа продукции заказчика, агент получит товары и будет хранить их у себя. Собственность на них к нему не переходит, поэтому поставить эти активы на баланс он не может. Для этого используют забалансовый счет — на нем учитывают то, что не принадлежит компании, но находится у нее на законных основаниях.

Продукцию, которую агент взял у заказчика, показывают на забалансовом счете 004 «Товары, принятые на комиссию». Если агент закупает что-то для заказчика за его счет, это учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

На счетах бухучета агент обязательно отражает налоги, которые платит. Если он применяет ОСН — начисляет НДС и налог на прибыль. Если применяет УСН, то начисляет «упрощенный» налог.

Агент платит налог только с агентского вознаграждения. Деньги, полученные от заказчиков для приобретения чего-либо в их интересах или от покупателей товаров заказчика, к доходам не относятся. Например, если агент покупает товар за заказчика, а потом получает от него возмещение расходов, эта сумма налогом не облагается.

Как отражаются операции в бухучете агента

| Ситуация у агента | Дебет счета | Кредит счета |

|---|---|---|

| Принял товары от заказчика | 004 «ТМЦ, принятые на комиссию» | — |

| Продал товары и передал покупателю или вернул их заказчику | — | 004 «ТМЦ, принятые на комиссию» |

| Получил деньги от заказчика для выполнения договора | 51 «Расчетные счета» или 50 «Касса» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Получил оплату от покупателя товаров, работ и услуг заказчика | 51 «Расчетные счета» или 50 «Касса» | 62 «Расчеты с покупателями и заказчиками |

| Перечислил заказчику деньги за товары, которые продал | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» или 50 «Касса» |

| Признал доходом вознаграждение, указанное в отчете, который принял заказчик | 76 «Расчеты с разными дебиторами и кредиторами» | 90 «Продажи» |

| Получил компенсацию расходов от заказчика | 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Агент на ОСН начислил НДС с агентского вознаграждения | 90 «Продажи» | 68 «Расчеты по налогам и сборам» |

Агент принял товары от заказчика

Дебет счета

004 «ТМЦ, принятые на комиссию»

Продал товары и передал покупателю или вернул их заказчику

Кредит счета

004 «ТМЦ, принятые на комиссию»

Получил деньги от заказчика для выполнения договора

Дебет счета

51 «Расчетные счета» или 50 «Касса»

Кредит счета

76 «Расчеты с разными дебиторами и кредиторами»

Получил оплату от покупателя товаров, работ и услуг заказчика

Дебет счета

51 «Расчетные счета» или 50 «Касса»

Кредит счета

62 «Расчеты с покупателями и заказчиками

Перечислил заказчику деньги за товары, которые продал

Дебет счета

76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета

51 «Расчетные счета» или 50 «Касса»

Признал доходом вознаграждение, указанное в отчете, который принял заказчик

Дебет счета

76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета

90 «Продажи»

Получил компенсацию расходов от заказчика

Дебет счета

51 «Расчетные счета»

Кредит счета

76 «Расчеты с разными дебиторами и кредиторами»

Агент на ОСН начислил НДС с агентского вознаграждения

Кредит счета

68 «Расчеты по налогам и сборам»

Бухгалтерский учет у принципала. Заказчик учитывает товары, переданные на реализацию агенту, выручку от продажи товаров, работ или услуг, а также свои расходы.

Если предмет сделки — закупка агентом товаров, работ и услуг для заказчика, он учитывает материальные ценности на балансе, расходы на работы и услуги, а также расходы на вознаграждение агенту.

Вознаграждение, которое заказчик платит агенту, учитывают как расходы на продажу.

Если заказчик работает на ОСН, он платит НДС с продажи товаров, работ или услуг. Если агент тоже работает на ОСН, его агентское вознаграждение облагается НДС и заказчик может принять налог, предъявленный агентом, к вычету.

Как отражаются операции в бухучете заказчика

| Ситуация у заказчика | Дебет счета | Кредит счета |

|---|---|---|

| Передал агенту товары для продажи | 45 «Товары отгруженные» | 41 «Товары» |

| Агент продал товары, отчитался, заказчик учитывает выручку | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи» |

| Включает в расходы себестоимость товаров, проданных агентом | 90 «Продажи» | 45 «Товары отгруженные» |

| Заказчик на ОСН начислил НДС с реализации товаров, работ или услуг, проданных агентом | 90 «Продажи» | 68 «Расчеты по налогам и сборам» |

| Отразил расходы агента | 44 «Расходы на продажу» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Принял к вычету НДС с вознаграждения агента на ОСН | 19 «НДС по приобретенным ценностям», 68 «Расчеты по налогам и сборам» | 76 «Расчеты с разными дебиторами и кредиторами», 19 «Налог на добавленную стоимость по приобретенным ценностям» |

| Учитывает вознаграждение агента. Если агент на ОСН, учитывается сумма без НДС | 44 «Расходы на продажу» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Агент удержал вознаграждение из денег, полученных от покупателей товаров, работ или услуг | 76 «Расчеты с разными дебиторами и кредиторами» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Заказчик получил деньги от агента за проданные товары, работы или услуги | 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами» |

Заказчик передал агенту товары для продажи

Дебет счета

45 «Товары отгруженные»

Агент продал товары, отчитался, заказчик учитывает выручку

Дебет счета

62 «Расчеты с покупателями и заказчиками»

Кредит счета

90 «Продажи»

Заказчик включает в расходы себестоимость товаров, проданных агентом

Кредит счета

45 «Товары отгруженные»

Заказчик на ОСН начислил НДС с реализации товаров, работ или услуг, проданных агентом

Кредит счета

68 «Расчеты по налогам и сборам»

Заказчик отразил расходы агента

Дебет счета

44 «Расходы на продажу»

Кредит счета

76 «Расчеты с разными дебиторами и кредиторами»

Заказчик принял к вычету НДС с вознаграждения агента на ОСН

Дебет счета

19 «НДС по приобретенным ценностям», 68 «Расчеты по налогам и сборам»

Кредит счета

76 «Расчеты с разными дебиторами и кредиторами», 19 «Налог на добавленную стоимость по приобретенным ценностям»

Заказчик учитывает вознаграждение агента. Если агент на ОСН, учитывается сумма без НДС

Дебет счета

44 «Расходы на продажу»

Кредит счета

76 «Расчеты с разными дебиторами и кредиторами»

Агент удержал вознаграждение из денег, полученных от покупателей товаров, работ или услуг

Дебет счета