Продолжаем серию материалов, посвященных бухгалтерской терминологии.

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

- Зарплата управленцев и прочих офисных сотрудников типа бухгалтера или уборщицы

- Затраты на содержание офиса: от кофе с печеньками до амортизации или аренды

- Затраты на связь: Интернет, телефония, почтовая корреспонденция

- Затраты на оценку, аудит и прочие консалтинговые услуги

- Транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счет компании

- Представительские расходы, если нет возможности соотнести их с продажей конкретных товаров

- Любые другие расходы, не связанные с производством, хранением или сбытом продукции

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у меня в бухгалтерской компании она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают ее. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит они должны быть как можно меньше. И с этим связан один интересный факт.

В отчете о финансовых результатах (это форма бухгалтерской отчетности, о которой я скоро напишу) управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера:

1) Частный Норильский никель

2) Государственная Русгидро

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов.

Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая, непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции.

Как сказал Петр Великий: «Дабы дурь каждого видна была».

Управленческий учет необходим для формирования информации, которая нужна руководству для управления организацией. Например, для принятия решений о начале или прекращении выпуска отдельной продукции или изменении отпускных цен. Подробнее об этом – в статье нашего эксперта.

Управленческие расходы включают в себя все затраты, не связанные с производством, хранением или сбытом продукции. Управленческие расходы имеют условно-постоянное значение, то есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако зачастую расширение объемов производства ведет к снижению размера управленческих расходов на единицу выпускаемой продукции. По этой причине повышается прибыль с единицы произведенного изделия.

К управленческим расходам относятся следующие затраты предприятия:

- зарплата управленцев и прочих офисных сотрудников, не связанных с производственным процессом (например, бухгалтер, экономист, кассир или уборщица);

- затраты на содержание офиса: аренда помещений под деятельность компании, затраты на ЖКХ;

- затраты на связь: интернет, телефония, почтовая корреспонденция;

- затраты на оценку, аудит, нотариуса и прочие консалтинговые услуги;

- транспортные расходы офисных сотрудников: затраты на корпоративное такси или проездные за счет компании;

- представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

- амортизация и траты на ремонт основных средств управленческого и общехозяйственного назначения;

- затраты на охрану;

- расходы на деловую литературу;

- канцелярские расходы;

- подготовка кадрового состава;

- расходы на обращение к сторонним компаниям;

- иные траты на административные и управленческие нужды.

Учет управленческих расходов производится, как правило, на счете 26 «Общехозяйственные расходы». Затраты, относимые на счет 26 «Общехозяйственные расходы», не могут быть непосредственно соотнесены с производством продукции (выполнением работ, оказанием услуг). Это, например, такие затраты, как амортизация офисных помещений, зарплата административно-управленческого персонала, плата за аудиторские, консультационные, информационные услуги и услуги связи. Поэтому в большинстве случаев стоимость НЗП и готовой продукции они не формируют и должны быть полностью списаны в себестоимость продаж в том периоде, в котором они понесены. Это следует из подп. «г» п. 26 ФСБУ 5/2019.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

В тех редких случаях, когда управленческие расходы непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), их на конец отчетного периода списывают на счета учета производственных затрат (пп. 23, 24 ФСБУ 5/2019). Если управленческие расходы связаны сразу с несколькими видами производств (наименованиями продукции), то их распределяют между видами (наименованиями) пропорционально установленному в учетной политике критерию, например пропорционально заработной плате основного производственного персонала или выручке от продаж по видам производств (наименованиям продукции) (п. 25 ФСБУ 5/2019).

Какие управленческие расходы непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), а какие не связаны, организация определяет самостоятельно (письма Минфина России от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). На наш взгляд, связь управленческих расходов с производственным процессом нужно подтвердить документально (например, путем учета рабочего времени административно-управленческого персонала ‒ составления ими отчетов или таймшитов).

В налоговом законодательстве нет понятия «управленческие расходы», а потому и нет единых правил, по которым такие расходы учитываются при расчете налога на прибыль. Глава 25 НК РФ не содержит определения понятия «управленческие расходы». Учет зависит от того, к какой группе относится конкретный расход (материальные, оплата труда, амортизация, прочие расходы), а также от того, какой метод учета применяет организация ‒ кассовый или метод начисления.

Заключение

Под управленческими расходами понимаются затраты, которые напрямую не связаны с производством и реализацией товаров (выполнением работ, оказанием услуг). Например, амортизация здания офиса или плата за его аренду, зарплата руководства, бухгалтерии, юристов, расходы на связь. В бухгалтерском учете, как правило, они учитываются на счете 26 «Общехозяйственные расходы».

Вопрос:

Какие расходы нельзя отнести к управленческим?

Ответ:

Все затраты, которые непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), например расходы на сырье и материалы, зарплата производственного персонала и т. д.

Вопрос:

Можно ли учесть управленческие расходы при расчете налога на прибыль?

Ответ:

Да, управленческие затраты предприятия можно учесть при расчете налога на прибыль только при условии, что они соответствуют общим критериям признания расходов. В частности, они должны быть экономически обоснованы, документально подтверждены, произведены за счет средств от приносящей доход деятельности и направлены на осуществление этой деятельности.

Вопрос:

Можно ли включить управленческие расходы в себестоимость продукции?

Ответ:

Да. Можно включить в себестоимость продукции, но не все и сразу, а путем распределения между всеми видами производимой продукции пропорционально выручке за определенный период (месяц, квартал, год).

Взаимодействуйте уверенно с надзорными органами и органами власти.

подробнее

Автор: старший экономист-консультант «ЧТО ДЕЛАТЬ КОНСАЛТ» Екатерина Дугина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?

Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как учесть представительские расходы при расчете налога на прибыль?

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

Объясняем, как снять ответственность с главных бухгалтеров за учет спорных операций по р/с компании.

Зачастую учредители и директора компаний забывают, что расчетный счет компании – это не их личный счет, совершая тем самым свои личные расходы за счет компании, а также требует от главных бухгалтеров учесть личные траты при расчете налога на прибыль.

Рассмотрим, как снять ответственность с главных бухгалтеров за учет спорных ситуаций.

- Деньги под авансовый отчет:

Часто руководители перечисляют себе в подотчет крупную сумму денежных средств на неопределенный срок, а авансовые отчеты не представляют.

Для учета подотчета необходимо руководителю написать заявления на выдачу подотчетных денежных средств и предоставлять хотя бы часть чеков на покупку. Если же этого не происходит, то безопаснее начислить на зависшие без отчета деньги НДФЛ и взносы. Иначе это сделают налоговики, уже со штрафами и пенями. С требованиями ревизоров согласны и судьи (постановление Арбитражного суда Северо-Западного округа от 14.07.16 № Ф07-5021/2016).

Необходимо обратить внимание, что когда компания выдает деньги из кассы без заявления или директор еще не вернул ранее полученный подотчет, налоговики считают это нарушением правил работы с наличными. Если нет оснований для выдачи денег, нет и самих подотчетных. Инспекторы прибавляют их сумму к остатку по кассовой книге. Если сальдо будет выше лимита, компания его превысила и возможен штраф до 50 000 руб. (ст. 15.1 КоАП РФ).

Судебная практика неоднозначна. Некоторые судьи считают, что за выдачу денег без заявления или при зависшем подотчете штрафовать компанию нельзя (постановление Верховного суда РФ от 30.09.15 № 307-АД15-11670). Но есть решение в пользу налоговиков (постановление Двенадцатого арбитражного апелляционного суда от 23.12.15 № А12-35947/2015).

Чтобы снизить риски при выдаче подотчета, сначала необходимо оформить документы на возврат долга и составить приходный кассовый ордер. Затем получить заявление, в котором директор увеличит сумму на задолженность по предыдущему подотчету. За директором так и останется долг, а компания ничего не нарушит.

- Личные покупки из магазинов:

Нередко руководители компаний, совершая покупки в магазинах для целей компании, одновременно закупают продукты и товары для личных целей, а затем требуют возместить всю сумму по чеку.

Для принятия данных расходов в затраты организации необходимо:

- получить письменное заявление от руководителя на фирменном бланке компании о возмещении расходов по документу;

- к заявлению приложить документы, подтверждающие закупку;

- оформить авансовый отчет.

При этом опасно включать личные покупки руководителя такие, как косметические товары и прочее, в расчеты по налогу на прибыль. Если все же необходимо компенсировать непроизводственные траты руководителю, то необходимо исчислить НДФЛ и страховые взносы. Включить же их в затраты по налогу на прибыль не рекомендуется.

- Обеды в кафе и ресторанах:

Руководители компаний могут пообедать в кафе или ресторане, а потом принести чеки бухгалтеру и предложить списать расходы за счет компании. В затраты по налогу на прибыль можно взять данные расходы, если есть условие в трудовом или коллективном договоре о бесплатном питании. Если такого условия нет, списать бесплатное питание будет сложно. Оно положено только сотрудникам, которые работают во вредных условиях (ст. 222 ТК РФ).

Данные расходы можно учесть как представительские расходы компании.

Для этого необходимо:

- составить смету на банкет;

- издать приказ руководителя о представительских расходах;

- составить отчет о мероприятии.

Если же из чека ясно, что обед явно на одного, то включать затраты в представительские расходы опасно, т.к. инспекторы проверяют, присутствовали ли на мероприятии потенциальные контрагенты. В судебной практике есть примеры, когда налоговики проверяли списки приглашенных участников на деловой обед и выясняли, что на нем были исключительно представители компании. Такие затраты ревизоры снимают, и судьи их поддерживают (постановление Арбитражного суда Северо-Западного округа от 23.12.16 № Ф07-12163/2016).

Не следует забывать, что представительские расходы можно учесть только в пределах норм. Это не больше 4% от расходов на оплату труда (п. 2 ст. 264 НК РФ).

Если траты невозможно учесть как представительские расходы, но директор требует их возместить, то можно их списать за счет чистой прибыли, начислив НДФЛ и страховые взносы. Ведь это будет очевидно, что расходы непроизводственные и это доход директора. Страховые взносы и НДФЛ необходимо начислить за месяц, в котором признаны расходы. Сумму НДФЛ удержать из ближайшей денежной выплаты директору (п. 4 ст. 226 и п. 1 ст. 420 НК РФ).

- Расходы на автомобиль:

Расходы на автомобиль можно учесть как траты на служебный транспорт.

Для этого необходимо:

- заключить договор аренды транспортного средства с физическим лицом – руководителем компании;

- заполнить путевые листы;

- начислить, удержать и перечислить НДФЛ с суммы аренды по договору.

Тем самым можно будет принять в затраты расходы на ГСМ, расходы на ремонт и содержания автомобиля.

- Расходы на отдых вместо командировки:

Проблемы с учетом затрат возможны, когда руководство совмещает деловую поездку с отдыхом или прямо просит отразить отпуск как командировку.

Для учета затрат необходимо получить у директора документы на проезд и проживание, в частности, билеты и счета из гостиницы (п. 49 ст. 270 НК РФ и письмо Минфина России от 28.04.10 № 03-03-06/4/51), отчет о поездке. Из него должно быть ясно, что поездка была связана с деятельностью компании, а не с отдыхом.

Если документов на поездку нет или из бумаг ясно, что это не командировка, признавать затраты опасно. Например, если поездка приходится на нерабочее время, в частности на новогодние каникулы.

Для того, чтобы поездка носила служебный характер, руководителю, необходимо предоставить отчеты и протоколы о встречах с контрагентами, заключенные договоры, анализ рынка сбыта компании и конкурентов, документы на покупку активов и пр.

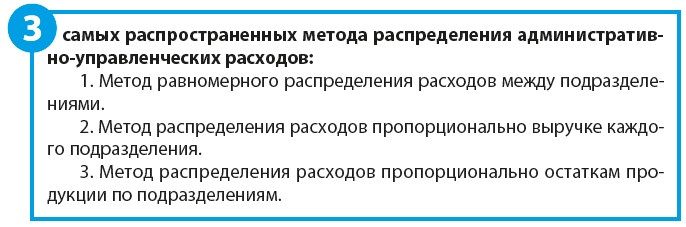

Какие методы применяются для распределения административно-управленческих расходов между подразделениями?

В чем их преимущества и недостатки?

Как выбрать оптимальный метод, позволяющий правильно отразить финансовый результат?

Большинство предприятий имеют в своей организационной структуре головной офис и несколько бизнес-единиц — магазинов, филиалов. Следовательно, возникает вопрос: как рационально распределить между этими бизнес-единицами расходы головного офиса — административные, финансовые и маркетинговые? При этом важно справедливо отразить финансовый результат каждой бизнес-единицы.

При бюджетировании выделяют центры финансовой ответственности (ЦФО): центры доходов и центры расходов. Это привело к тому, что функциональные бизнес-единицы анализируются обособленно, при этом головной офис рассматривается как отдельная ветвь, которая несет расходы. Действительно, при подготовке бюджета гораздо эффективнее считать отдельно по центрам.

Однако при этом сложно выяснить, как на самом деле обстоят дела. Содержание головного офиса обязательно должно отразиться на финансовом результате всех филиалов. Поговорим о том, как выбрать оптимальный метод распределения административно-управленческих расходов между филиалами

Методы распределения административно-управленческих расходов между подразделениями

Рассмотрим все три метода на примере ООО «Ювелир Элит». Исходные данные по предприятию представлены в табл. 1. В составе предприятия — пять магазинов. Анализируемый период — март 2018 г.

Согласно отчету общая выручка по магазинам составила почти 7,5 млн руб. Операционная прибыль равна 1,6 млн руб., т. е. рентабельность — 22 %.

В целом финансовые показатели нормальные, уровень рентабельности допустимый. Магазины № 3 и № 5 специализируются на продаже дорогостоящих бриллиантовых украшений, потому выручка колеблется в размерах 970 и 720 тыс. руб., что меньше, чем в других магазинах. Однако маржа и рентабельность высокие — до 30 %.

Магазины № 2 и № 4 ориентированы на массовые продажи золотых и серебряных украшений. Обороты магазинов выше 2 млн руб. в месяц, рентабельность — 19 %.

Магазин № 1 продает изделия для среднего класса, потому и показатели среднестатистические в сравнение с остальными точками.

Магазины также соблюдают границы финансовой модели, т.е. функциональные расходы не превышают 30% выручки (2200 / 7470 × 100 = 29,4 %).

Головной офис обеспечивает бесперебойную деятельность магазинов, несет административные, коммерческие и финансовые расходы.

Административные расходы подразумевают содержание административно-управленческого аппарата (руководства, финансовой службы, директора по развитию). Коммерческие расходы включают затраты на маркетинг и рекламу, а также содержание коммерческой службы. Финансовые расходы — это кредит и проценты по кредиту в банке, который обеспечивает постоянную закупку ювелирных изделий.

Рассмотрим общий отчет по предприятию (табл. 2).

Сводный отчет о финансовом результате — это агрегированная модель бухгалтерской формы 2 «Отчет о прибылях и убытках». Его цель — свести основные статьи доходов и расходов и расчетные экономические показатели, такие как маржа и рентабельность.

Таким образом, нам надо распределить административные, коммерческие и финансовые расходы между магазинами. Применим указанные выше три основных метода и сравним полученные результаты.

В управленческом учете расходы головного офиса распределять между магазинами нужно обязательно.

Поговорим о том, как оценить эффективность работы магазинов, когда они выполняют планы продаж и сохраняют расходную часть в пределах установленного лимита (30 % от выручки). Посмотрим, как меняется прибыль каждого магазина в зависимости от выбранного метода распределения затрат.

В таблице 3 приведены результаты расчетов по первому методу — равномерное распределение расходов головного офиса между подразделениями.

Сумма всех офисных расходов = 610 + 130 + 90 = 830 тыс. руб. Если распределять их равномерно, на каждый магазин ложится по 166 тыс. руб. (830 / 5). По итогам расчета с помощью первого метода мы видим, что самую высокую прибыль принесли магазины массовых продаж № 2 и № 4 — 244 и 264 тыс. руб. соответственно. При этом магазин № 5 показал самый маленький финансовый результат — 34 тыс. руб., рентабельность — 5 %. Возникают два вопроса: целесообразно ли содержать такой магазин и действительно ли этот магазин сработал хуже всех?

Главное преимущество данного метода, безусловно, простота расчета. Однако, несмотря на свою популярность, этот метод не имеет глубокого экономического смысла.

Логично полагать, что генеральный директор руководит всеми филиалами, а реклама и финансы расходуются в одинаковом размере для каждого магазина, потому и нет смысла считать как-то иначе. Но если работники магазинов получают зарплату в форме процента из чистой прибыли, то можно с уверенностью сказать, что предприятие несправедливо считает им зарплату. Потому как такой метод распределения расходов «пустой», он переоценивает одни магазины и недооценивает результаты других. Пользоваться таким методом крайне неэффективно.

К сведению

Иногда данный метод может быть полезен — например, когда планируется открытие нового магазина, нужно знать среднюю нагрузку в виде административных расходов на магазин. Для этого проводят ретроспективный анализ, сумму общих административно-управленческих расходов делят на количество магазинов и таким образом выводят среднюю сумму административно-управленческих расходов на один магазин.

Некоторые предприятия осознали, что не может такого быть, чтобы офисные расходы влияли на прибыль филиалов в одинаковой мере, и подключили в расчет выручку.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2018.