Задача

№ 12

Американский

бизнесмен, являющийся единственным

владельцем фирмы «Джон Вуд, Лтд.»

обратился к адвокату за консультацией

по вопросу об оптимальной форме ведения

бизнеса в России. Фирма, которую намерен

создать бизнесмен, должна удовлетворять

следующим требованиям:

-

возможность

заниматься любой коммерческой и

благотворительной деятельностью без

каких-либо ограничений; -

обеспечение

наиболее полного контроля за действиями

руководства фирмы; -

сохранение

конфиденциальности основной финансовой

информации о деятельности фирмы

(бухгалтерский отчет, баланс и т.п.); -

ограничение

пределов ответственности по обязательствам

такой фирмы суммой вклада в ее капитал.

Также

адвокату были заданы вопросы:

-

должна

ли фирма обязательно быть юридическим

лицом? -

как

понимается термин «юридическое лицо»

в российском праве? -

можно

ли привлечь в фирму в качестве

соучредителей российских граждан, а

также государственные и муниципальные

органы?

Дайте

консультацию от имени адвоката. Какое

предприятие Вы посоветуете создать?

Решение:

Фирма

,создаваемая в РФ должна быть обязательно

юридическим лицом, однако возможна

регистрация физического лица в качестве

индивидуального предпринимателя. В

этом случае отсутствует организация(юридическое

лицо).Однако физическое лицо вправе на

законных основаниях осуществлять

предпринимательскую деятельность.

Юридическим

лицом согласно ч.1 ст. 48 ГК РФ признаётся

организация, которая имеет в собственности,

в хозяйственном ведение, или оперативном

управлении обособленное имущество и

отвечает по своим обязательствам этим

имуществом ,может от своего имени

приобретать имущественные и личные

неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Согласно

ч. 1 ст.124 ГК РФ Российская

Федерация, субъекты Российской Федерации:

республики, края, области, города

федерального значения, автономная

область, автономные округа, а также

городские, сельские поселения и другие

муниципальные образования выступают

в отношениях, регулируемых гражданским

законодательством, на равных началах

с иными участниками этих отношений —

гражданами и юридическими лицами.

В

связи с тем, что организация, создаваемая

американским предпринимателем должна

иметь возможность заниматься любой

коммерческой и благотворительной

деятельностью без каких-либо ограничений,

создаваемое юридическое лицо должно

быть коммерческой организацией.

Юридические лица, являющиеся коммерческими

организациями, могут создаваться в

форме хозяйственных товариществ и

обществ, производственных кооперативов,

государственных и муниципальных

унитарных предприятий(ч2 ст50 ГК РФ). При

этом заниматься любой коммерческой и

благотворительной деятельностью вправе

только хозяйственные товарищества и

общества.

Одним

из требований американского бизнесмена

является сохранение конфиденциальности

основной финансовой информации о

деятельности фирмы.

Согласно

ФЗ «Об акционерных обществах», АО обязано

предоставлять информацию о своей

деятельности в соответствующие органы,

акционерам, кредиторам и в СМИ.

Таким

образом, наиболее полно требованиям

американского бизнесмена отвечает ООО,

которое и рекомендуется зарегистрировать.

Согласно ст 91 ГК РФ высшим органом ООО

является общее собрание участников,

которое контролирует деятельность

руководителя ООО.

Однако

необходимо иметь в виду, что ООО не может

иметь в качестве единственного участника

другое хозяйственное общество, состоящее

из одного лица(ч. 2 ст. 88 ГК РФ) Отсюда

следует, что учредителем ООО не может

быть фирма « Джон Вуд, Лтд.», имеющая

единственного учредителя. Однако ООО

может быть учреждено одним лицом или

может состоять из одного лица(ч.2 ст. 88

ГК РФ). Отсюда следует, что учредителем

ООО может быть сам бизнесмен.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Наверное задачка из учебника. Попробую помочь.

а) возможность заниматься любыми видами коммерческой деятельности;

Здесь скорее АО (Акционерное общество). Дело в том что ООО нельзя заниматься некоторыми видами деятельности, например:

- производство пиротехнических изделий;

- деятельность по распространению пиротехнических изделий IV и V класса в соответствии с национальным стандартом;

- выполнение работ по активному воздействию на гидрометеорологические процессы и явления;

- выполнение работ по активному воздействию на геофизические процессы и явления;

- негосударственная (частная) охранная деятельность;

- деятельность, связанная с трудоустройством граждан Российской Федерации за пределами Российской Федерации;

- деятельность инвестиционных фондов;

- деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами;

- деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию;

- космическая деятельность;

- производство лекарственных средств;

- культивирование растений, используемых для производства наркотических средств и психотропных веществ;

- деятельность, связанная с оборотом наркотических средств и психотропных веществ

- деятельность, связанная с оборотом психотропных веществ деятельность по продаже электрической энергии гражданам.

- пассажирские и грузовые перевозки воздушным транспортом;

на самом деле их гораздо больше.

б) сохранение наиболее полного контроля за действиями руководства созданной организации;

Все зависит от того как выстроить управленческую структуру, как распределить полномочия генерального директора, Совета директоров, Ревизионной комиссии, Наблюдательного совета, Акционерного собрания (Собрания участников).

в) сохранение конфиденциальности основной финансовой информации о деятельности организации;

В соответствии со ст. 92 ФЗ «Об акционерных обществах»:

Открытое общество обязано раскрывать:

годовой отчет общества,годовую бухгалтерскую отчетность;

проспект ценных бумаг общества в случаях, предусмотренных правовыми актами Российской Федерации;

сообщение о проведении общего собрания акционеров в порядке, предусмотренном настоящим Федеральным законом;

иные сведения, определяемые Банком России.

2. Обязательное раскрытие информации обществом, включая закрытое общество, в случае публичного размещения им облигаций или иных ценных бумаг осуществляется обществом в объеме и порядке, которые установлены Банком России.

ООО

Статья 49. Публичная отчетность общества

1. Общество не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных настоящим Федеральным законом и иными федеральными законами.

2. В случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы, а также раскрывать иную информацию о своей деятельности, предусмотренную федеральными законами и принятыми в соответствии с ними нормативными актами.

г) ограничение пределов ответственности по обязательствам организации суммой вклада в ее капитал.

ООО (ст. 87 ГК РФ (Основные положения об обществе с ограниченной ответственностью))

«участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей».

АО (ст. 96 «Основные положения об акционерном обществе» ГК РФ)

» Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций».

Если Смирнов не собирается оказывать услуги по космическому туризму, авиаперевозкам, то скорее ООО, к тому же ООО не обязано публиковать отчетность о своей деятельности.

Создавая новое юридическое лицо, Вы можете выбрать следующие формы: общество с ограниченной ответственностью (ООО), акционерное общество (открытое акционерное общество (ОАО) и закрытое акционерное общество (ЗАО), полное товарищество, товарищество на вере, общество с дополнительной ответственностью, производственный кооператив (артель).

Наиболее популярными организационно — правовыми формами являются общество с ограниченной ответственностью и акционерное общество (ЗАО или ОАО). В этом случае Вы имеете возможность контролировать внесенные денежные средства и отвечаете в пределах внесенного вклада.

Создание акционерного общества влечет повышенные требования к ведению внутренней документации предприятия и накладывает определенные обязанности, например, следующие:

— публикация в СМИ информации о ОАО по установленному перечню и форме (годовой отчет общества, бухгалтерский баланс, счет прибылей и убытков и др.);

— уплата налога на операции с ценными бумагами при увеличении уставного капитала;

— регистрация всех решений о выпуске акций и их размещении (Проспекты эмиссий);

— уплата в ОАО уставного капитала равного минимум 1000 минимальных размеров оплаты труда (в ООО — 100);

— акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества;

— возникновение права акционеров — владельцев голосующих акций требовать выкупа обществом всех или части принадлежащих им акций в случаях реорганизации общества или совершения крупной сделки, если они голосовали против такого решения или не принимали в нем участия, равно как в случае внесения изменений и дополнений в устав общества или утверждение устава в новой редакции, ограничивающих их права.

Выбор организационно правовой формы зависит от основных задач, которые Вы ставите перед предприятием. Если Вы хотите, что бы акции Вашего предприятия имели свободное хождение (открытая подписка, отчуждение акций без согласия других акционеров), то нужно создавать ОАО, но в этом случае Вы не сможете контролировать состав акционеров и будете вынуждены выполнять множество обязанностей по ведению деятельности предприятия. Если нужно контролировать продажу долей в уставном капитале (акций) и состав участников (акционеров), максимально обеспечить конфиденциальность деятельности юридического лица, то рекомендуемыми формами будут являться ООО и ЗАО.

ООО отличается от ЗАО (помимо особенностей указанных выше) простотой управления, дешевизной и быстротой создания. Таким предприятием гораздо легче управлять. В вашем случае, полагаю, надо очень серьезно подойти к вопросу создания юридического лица. Так как помимо выбора формы есть еще очень много нюансов позволяющих максимально защитить Ваши интересы.

Рекомендую не обращаться в фирмы, специализирующиеся только на создании однотипных юридических лиц. Вам нужно очень тщательно подготовить учредительные документы, а не пользоваться типовыми образцами. Поэтому на данном этапе, лучше не самим тратить силы на решение юридических вопросов, а направить энергию на поиски хорошего юриста.

Обладая 8-летним опытом в регистрации юридических лиц, могу оказать содействие в подготовке для вас необходимых учредительных документов и ответить на другие вопросы в рамках платной консультации.

Спросить

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

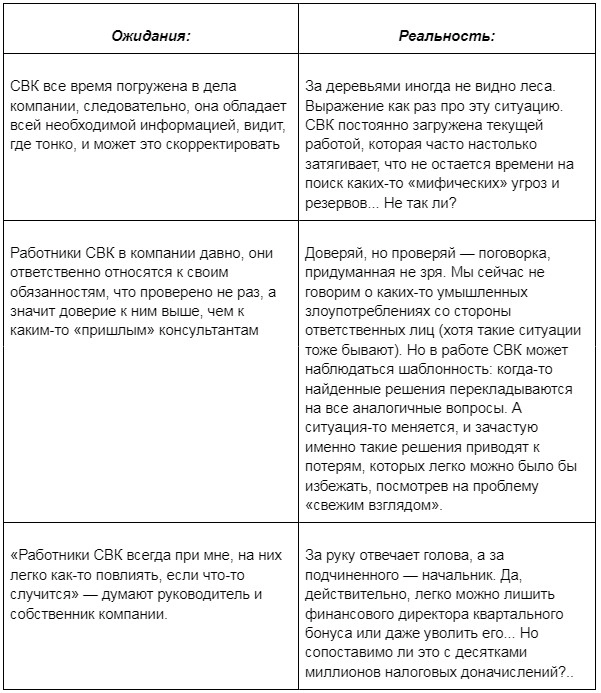

Система внутреннего контроля компании (СВК) состоит из системы внутреннего финансового контроля, системы внутреннего контроля бухгалтерского учета и др. подсистем. СВК помогает предупреждать хищения и отслеживать товарно-денежные потоки. Но зачастую СВК воспринимается как излишняя бюрократия и функционирует неэффективно. Разберемся как ее усилить.

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>