В бюджетной смете казенные учреждения планируют доходы и расходы на очередной год и плановый период. Без утвержденной сметы нельзя работать и вести закупочную деятельность. Документ необходимо формировать в системе «Электронный бюджет».

Финансовый план казенного учреждения

Расчетная годовая смета доходов и расходов (бюджетные учреждения ее не составляют) казенного учреждения представляет собой план финансирования на определенный период. Казенные организации для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки по форме 0501012.

По БК РФ бюджетная смета — это постатейное распределение доходов и затрат казенного учреждения на финансовый период.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Какой документ регулирует правила составления бюджетной сметы — Приказ Минфина № 26н от 14.02.2018. В этом нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы, одна из которых — размещение сметного расчета в системе «Электронный бюджет».

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распорядители бюджетных средств).

Не путайте понятия бюджетная смета и план ФХД. Ежегодно для финансирования бюджетного учреждения составляется ПФХД, а вот сметные документы предусмотрены для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в «Электронном бюджете».

При подготовке сметного документа обязательно заполняют формы обоснований (расчетов) плановых сметных показателей. С 2022 года действуют новые формы обоснований из Приказа № 87н от 17.06.2021.

Структура и регламент заполнения

Запомните: на основании бюджетной сметы финансируется деятельность учреждения казенного типа. Главные распорядители бюджетных средств формируют уведомления о доведенных объемах финансирования, после этого получатели оформляют сметный расчет на 2023 год. Учитывайте доведенные лимиты обязательств в соответствии с целевыми назначениями.

В Приказе № 26н закреплено, сколько разделов имеет действующая форма бюджетной сметы, — 6 разделов:

- в разделе № 1 указываем только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация; все операции, совершенные в иностранной валюте, переводятся в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в структуре сметы казенного учреждения заполняйте по установленным требованиям. При распределении расходов учитывайте указания Минфина из Приказа № 82н от 24.05.2022 в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (Приказ № 209н). Сформированный сметный расчет в «Электронном бюджете» размещается совместно с обоснованиями по каждой статье расходов.

Особенности составления

В Приказе № 141н от 20.06.2018 разъясняется, когда учреждения формируют проект бюджетной сметы на следующий год, — при составлении закона о бюджете (п. 11 Приказа № 141н). Как только закон утверждают, учреждения вносят исправления и согласовывают окончательный вариант сметного расчета. Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Порядок составления, утверждения и ведения бюджетных смет для федеральных бюджетников закреплен Приказом Минфина № 26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, ФИО и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Следует различать смету и роспись. В ст. 219.1 БК РФ указано, в чем разница бюджетной росписи и бюджетной сметы: в смете планируют расходы на основании выделенных ЛБО и ассигнований, а в бюджетной росписи эти ассигнования распределяются по получателям средств.

По правилам смета расходов бюджетного учреждения составляется и подписывается в форме ПФХД — плана финансово-хозяйственной деятельности (приказы Минфина № 186н от 31.08.2018, № 168н от 17.08.2020). Независимо от того, какой документ составляется учреждением — план финансово-хозяйственной деятельности или бюджетная смета, — составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

Правила утверждения

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем документ утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 заверяется главным бухгалтером.

Утвердите сметный расчет в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. Если в документе содержатся сведения с гостайной, то его утверждают в течение 20 рабочих дней. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе «Электронный бюджет».

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, то форму 0501012 придется скорректировать в соответствии с изменениями. Вот как казенные учреждения вносят изменения в бюджетную смету в течение года:

- Если ЛБО уменьшили, то отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено, то укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах, доведенных ЛБО, следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК укажите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

В Приказе № 26н указано, в течение какого срока вносятся изменения в бюджетную смету, — не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк следует разместить в «Электронном бюджете» по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в «Электронный бюджет».

Размещение сметы в системе «Электронный бюджет»

Не все получатели средств бюджета обязаны размещать сметный расчет в системе «Электронный бюджет». В Приказе № 26н такая обязанность закреплена только для федеральных бюджетников. Муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровней закрепили для подведомственных организаций обязанность размещать БС в «Электронном бюджете». Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если такое требование есть, то за уклонение от исполнения привлекут к ответственности.

В инструкции пользователя указано, как в «Электронном бюджете» увидеть бюджетные сметы: открыть специализированное программное обеспечение и в контекстном меню перейти в блок со сметными расчетами.

А вот как сформировать новый сметный бланк в информационной системе «Электронный бюджет».

В разделе «Ведение смет» создать новый документ — вызвать меню правой кнопкой мыши и сформировать элемент. Сохранить черновик.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему «Электронный бюджет».

Для работы с электронным документом и создания обоснований плановых сметных показателей (ОПСП) необходимо загрузить расходное расписание, выданное Федеральным казначейством. Вот как это сделать: перейти в «Документы», выбрать пункт меню «Загрузить расходное расписание» и «Импортировать РР».

Выбрать файлы расходного расписания для загрузки, нажать «Открыть».

Проверить суммы доведенных лимитов в разделе «Показатели бюджетных смет».

Функционал «Электронного бюджета» позволяет просмотреть сметный расчет в электронном виде, распечатать и выгрузить в формате Excel. Все действия вызываются в контекстном меню правой кнопкой мыши.

А вот пошаговая инструкция изменения показателей бюджетной сметы в АЦК-Госзаказ — сметный расчет выгружается в автоматизированный центр контроля через интеграцию с «Электронным бюджетом». Все показатели ЛБО для плана-графика и закупок корректируются только в ЭБ.

Шаг 1. Зайти в раздел «Документы», вызвать контекстное меню правой кнопкой мыши и сформировать изменение.

Шаг 2. Выбрать «Вид изменения».

Шаг 3. Заполнить черновик и передать его на согласование и утверждение.

Еще по теме:

- подключение к системе «Электронный бюджет»: пошаговая инструкция;

- заполняем и публикуем расходное расписание;

- как связаны план-график по 44-ФЗ и план ФХД.

План финансово-хозяйственной деятельности на 2023 год государственные и муниципальные учреждения должны утверждать и корректировать по новым правилам. Разберем основные изменения

Общий порядок работы с Планом ФХД

Бюджетные и автономные учреждения при составлении ПФХД продолжают руководствоваться Требованиями к составлению и утверждению Плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденными Приказом Минфина России от 31.08.2018 № 186н.

Положения Требований № 186н скорректированы Приказом Минфина России от 08.06.2022 № 92н.

Обратите внимание: проект Плана ФХД нужно составлять не всем учреждениям, а только тем, где План утверждает учредитель. Это происходит в двух случаях:

- Если такой порядок установил орган-учредитель.

- Если у учреждения на последнюю отчетную дату, предшествующую дате утверждения Плана, есть просроченная кредиторская задолженность. Размер задолженности не имеет значения, стоимостной критерий Порядком № 186н не определен, и учредитель не имеет права его устанавливать.

Если у бюджетного учреждения нет просроченной кредиторской задолженности на последнюю отчетную дату и учредитель не установил, что План ФХД утверждает его уполномоченное лицо, то документ подписывает руководитель учреждения.

Автономные учреждения составляют проект Плана. Сначала его рассматривает наблюдательный совет учреждения (пп. 4.1 и 46 Требований № 186н) и лишь затем подписывает руководитель. Учредитель не участвует в этой процедуре.

Порядок и сроки утверждения Плана устанавливает орган-учредитель. В Порядке № 186н уточнено, что сделать это надо не позднее начала очередного финансового года, то есть План на 2023 год следовало утвердить в 2022 году, а на 2024 год — в 2023-м.

- План бюджетного и автономного учреждения нужно составлять и утверждать на очередной финансовый год или на очередной финансовый год и плановый период — в зависимости от того, на какой срок утверждается закон о бюджете.

- Вновь созданное учреждение составляет План на текущий финансовый год и плановый период.

Новые правила внесения изменений в План ФХД

Удобное онлайн- обучение

Профпереподготовка, повышение квалификации для бухгалтера бюджетной сферы

Расписание курсов

При корректировке Плана финансово-хозяйственной деятельности на 2023 год нужно выполнять положения Требований № 186н:

- Показатели Плана по выплатам после корректировки не могут быть больше суммы плановых поступлений и остатка на начало текущего финансового года. Учреждение не имеет права запланировать расходов больше, чем объем средств на эти расходы (п. 13 Приказа № 186н).

- После утверждения годовой бухгалтерской отчетности нужно уточнять обоснования плановых показателей по выплатам текущего года с учетом обязательств, принятых и не исполненных на начало текущего финансового года (п. 17 Приказа № 186н).

- Если в очередном финансовом году и в соответствующем году планового периода показатели поступлений меняются более чем на 20% по сравнению с отчетным годом, то нужно направить пояснения учредителю (п. 18 Приказа № 186н).

КБК для планирования доходов и выплат по расходам

Все показатели Плана ФХД и расчеты-обоснования формируются по кодам бюджетной классификации. В соответствующей графе формы Плана основные коды уже проставлены.

Показатели планируемых поступлений от доходов учреждения формируют по коду аналитической группы подвида доходов бюджетов.

Интенсив для бухгалтера

Как составить ПФХД и корректировать его в течение года

Программа

Поступления от возврата дебиторской задолженности прошлых лет формируют по коду аналитической группы вида источников финансирования дефицитов бюджетов (п. 11 Приказа № 186н). В составе дебиторской задолженности прошлых лет в Плане на 2023 год по этому же коду нужно планировать поступления от возврата в текущем финансовом году выплат, произведенных в прошлых отчетных периодах. К таким выплатам относятся:

- платежи учреждения, отклоненные кредитной организацией;

- излишне уплаченные суммы налогов, сборов, страховых взносов, пеней, штрафов и процентов.

Поступления от возврата денег, ранее размещенных на депозитах, указывают в Плане на 2023 год также по коду аналитической группы вида источников финансирования дефицитов бюджетов.

Показатели планируемых выплат формируются:

- по расходам — по кодам видов расходов;

- по возврату в бюджет остатков субсидий прошлых лет — по коду аналитической группы вида источников финансирования дефицитов бюджетов;

- по уплате налогов, объектом налогообложения которых является прибыль учреждения, — по коду аналитической группы подвида доходов бюджетов.

Приказ № 92 уточняет, что расходы по перечислению физическим и юридическим лицам ссуд и кредитов в ПФХД на 2023 год указывают по коду аналитической группы вида источников финансирования дефицитов бюджетов.

Учредитель может предусмотреть для своих учреждений дополнительную детализацию по кодам КОСГУ или иным кодам аналитических показателей.

При составлении ПФХД на 2023 год необходимо применять Порядок применения КОСГУ № 209н и Порядок формирования и применения КБК № 82н, который вступил в силу 11 июля 2022 года (Приказ Минфина от 24.05.2022 № 82н). Учреждения должны применять Порядок № 82 для формирования расчетов-обоснований и показателей ПФХД на 2023 год и плановый период 2024–2025 годов.

Действовавший с 2019 года Порядок формирования и применения кодов бюджетной классификации, утвержденный Приказом Минфина России от 06.06.2019 № 85н, при планировании на 2023 год использовать нельзя.

С 3 октября 2022 года действуют изменения в приказ 186н, внесенные Приказом Минфина России от 25.08.2022 № 128н.

В обновленный бланк формы ПФХД добавлена новая строка — КВР 880 «Специальные расходы». К ним относятся выплаты компенсации расходов, организаций и граждан РФ в связи с реализацией Федерального закона от 28.03.1998 № 53-ФЗ.

Новая рекомендуемая форма ПФХД в 2023 году для федеральных бюджетных и автономных учреждений

Приказ Минфина от 16.02.2023 № 16н внес изменения в Порядок 168н. С 31 марта 2023 года федеральные бюджетные и автономные учреждения должны использовать обновленную форму плана ФХД и формы для обоснований расходов и доходов. Изменения обусловлены уточнениями КВР и новым порядком расчета страховых взносов.

Что нового:

- В форме плана ФХД появились две новые строки: строка 1615 «Доходы от выбытия биологических активов» по коду подвида доходов 460 и строка 2645 «Закупка товаров, работ и услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» по КВР 246.

- Соответственно внесены изменения в формы обоснований плановых показателей от выбытия биологических активов, обоснований плановых показателей на закупку товаров, работ, услуг.

- Обновлена форма обоснований (расчетов) расходов на взносы по обязательному социальному страхованию в связи с переходом на единый тариф страховых взносов.

Публикация ПФХД

Курсы для бухгалтера

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Статьей 3 Федерального закона от 14.07.2022 № 326-ФЗ отменена до 1 января 2025 года обязанность учреждений публиковать План финансово-хозяйственной деятельности на сайте www.bus.gov.ru. Правило начало действовать 14 июля 2022 года.

Но учреждения, как и прежде, должны направлять ПФХД Казначейству с помощью этого ресурса. Документы будут хранить в закрытом доступе и использовать при контроле. Такие разъяснения содержатся в Письме Минфина России № 09-07-06/94470, Казначейства России № 07-04-05/13-23771 от 30.09.2022.

Отнеситесь к Плану ФХД серьезно, формируйте его вдумчиво, ведь ведомства всегда обращают на документ пристальное внимание при проверках!

При формировании плана финансово-хозяйственной деятельности существуют две главные проблемы: отсутствие полноценных инструментов для его формирования и отсутствие средств автоматизации процессов. Имеющиеся в распоряжении учреждений государственные системы (Электронный бюджет, bus.gov.ru, www.cbias.ru и другие ГИС), способны работать только с готовыми цифрами (набивалки). Но ведь цифры еще нужно как-то получить, а, самое главное, — обосновать!

А что делать, если у учреждения есть филиалы? Согласно Приказу Министерства финансов № 186н от 31.08.2018 ПФХД необходимо формировать с учетом взаиморасчетов между головным учреждениями и филиалами. Также по каждому филиалу нужно сформировать отдельный ПФХД, затем проверить, утвердить и разместить на портале открытых данных bus.gov.ru. Непростая задача, если процесс затягивается из-за отсутствия автоматизации.

Давайте разберемся в этапах формирования ПФХД и тех решениях, которые сократят трудозатраты в разы и позволят избежать многих ненужных ошибок.

Нормативка

Основополагающий документ по ПФХД — вышеуказанный Приказ № 186н. При этом каждый учредитель должен составить внутренний приказ, определяющий особенности формирования ПФХД в конкретной сети учреждений, сроки предоставления плана и его утверждения.

Показатели ПФХД и обоснования (расчеты) плановых показателей формируются по соответствующим кодам бюджетной классификации в части: планируемых поступлений, планируемых выплат, перечислений средств в рамках расчетов между головным учреждением и обособленными подразделениями.

Приказом № 168н (зарегистрирован в Минюсте РФ 11.09.2020) вносится требование к федеральным бюджетным и автономным учреждениям размещать ПФХД в системе «Электронный бюджет». Однако, это также работа с готовыми цифрами, и для того, чтобы их рассчитать и обосновать, инструментов автоматизации у учреждений не имеется. Особенно трудоемкий процесс — расчет обоснований доходов и расходов, который является неотъемлемой частью ПФХД (отметим, что на момент написания статьи даже верхний уровень обоснований, утвержденный Приказом 158н (Приложение 2) в системе Электронный бюджет, просто отсутствует).

Обоснования доходов

Обоснования необходимо формировать в разрезе видов доходов. Для этого данные оформляются в виде таблиц.

В таблицах, в частности, отражаются доходы: от использования собственности (например, арендная плата), оказания услуг (выполнения работ), компенсации затрат учреждений (включая субсидии на финансовое обеспечение выполнения государственного задания), безвозмездные поступления, целевые субсидии и другие.

То есть требуется детально просчитать получение доходов учреждения от различных источников на текущий/следующий год и плановый период. А это достаточно трудоемкий процесс, отнимающий определенную часть времени специалиста.

Обоснования расходов

Обоснования плановых показателей выплат также формируются на основании расчетов соответствующих расходов.

Конечно, и эти данные необходимо формировать в виде таблиц в разрезе КОСГУ и видов расходов. В план включают информацию о таких расходах как: оплата труда и страховых взносов, выплаты по социальному обеспечению и иные выплаты населению, налоги, сборы, другие аналогичные платежи в бюджет, приобретение товаров, работ, услуг и прочие расходы.

Чтобы расчет расходов был обоснованным, необходимо применять нормы трудовых, материальных и иных ресурсов. При этом соблюдая требования, установленные законодательством, к примеру, ГОСТами, СНиПами, различными порядками и регламентами оказания госуслуг (работ). Также необходимо детально просчитать расходы учреждения в разрезе КВР и КОСГУ по различным источникам финансирования на текущий/следующий год и плановый период. Это еще более трудоемкий процесс, для которого, по нашему мнению, существует только одно средство автоматизации в настоящее время, вы сейчас о нем читаете.

Разработчики системы РАМЗЭС постоянно проводят анализ актуальных требований различных федеральных НПА, Приказов Минфина РФ, Постановлений Правительства РФ и т.д., и регулярно обновляют систему, поддерживая актуальные изменения.

Благодаря ежедневной методологической работе создан инструмент, который подойдет любому ведомству и сети подведомственных учреждений. Если же понадобятся индивидуальные настройки, связанные с территориальными или отраслевыми особенностями, это займет минимум времени. Специалисты РАМЗЭС в самые короткие сроки произведут настройку системы под отраслевые требования, требования субъекта РФ или муниципалитета.

Автоматизация формирования ПФХД

Формировать, обосновывать, загружать в bus.gov.ru ПФХД учреждение может с помощью системы РАМЗЭС 2.0, если точнее, с электронным веб-сервисом ПФХД-2020. А если финансовое планирование построено совсем разумно, и ваше учреждение работает в ОИР, то согласование и утверждение плана учредителем — тоже вопрос нашей системы.

Система позволяет проводить качественное планирование, учитывая распределение финансового обеспечения по филиалам и взаиморасчеты внутри сети учреждений в разрезе видов финансового обеспечения. Аналогов данному функционалу мы пока не видели.

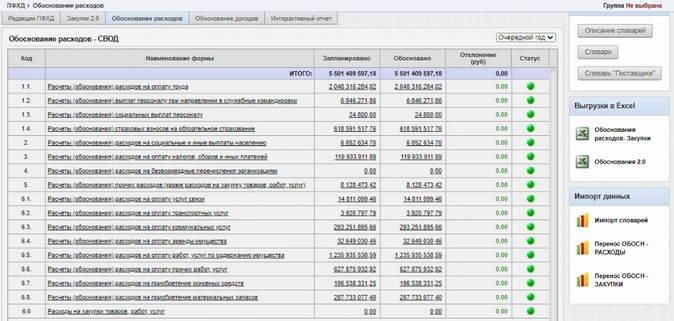

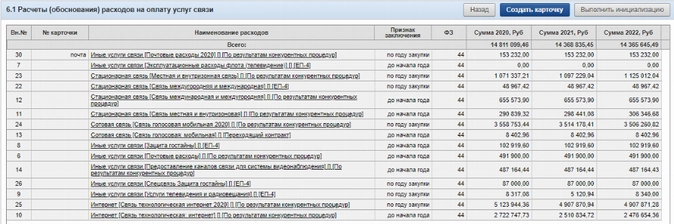

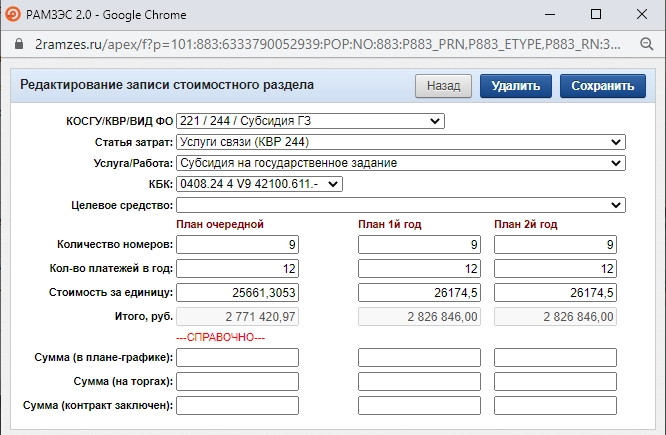

РАМЗЭС 2.0 не только рассчитывает, но и обосновывает (детализирует) каждую из статей расходов и доходов ПФХД. (рис. 1-3)

Рисунок 1

При этом сведения загружаются в систему в автоматическом режиме с помощью импорта словарей и уже имеющихся расчетов в таблицах Excel. Это позволяет значительно сократить время работы, по сравнению с ручным вводом информации.

Заполнив лишь раздел «Обоснования расходов», все данные можно перенести в ПЛАН ФХД и в раздел «Закупки» с помощью Импорта данных (рис.1). Автоматизация процесса налицо и никакой двойной работы.

Рисунок 2

Рисунок 3

Ускорение процессов по работе над ПФХД

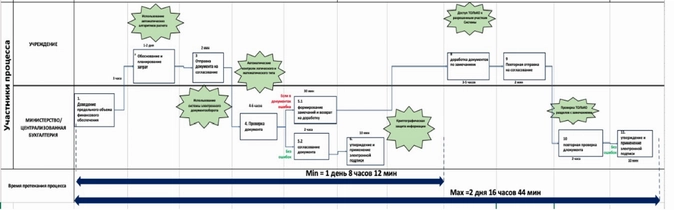

Насколько можно ускорить процесс формирования ПФХД, давайте посмотрим на примере внедрения системы в Министерстве культуры и архивного дела Сахалинской области. Мы писали об этом проекте недавно в нашем блоге.

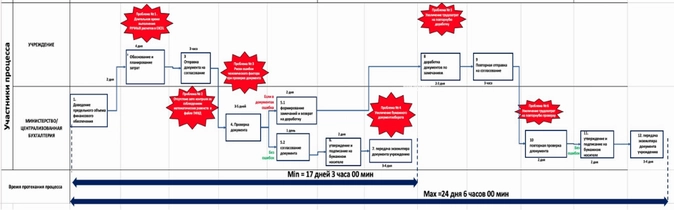

Вот как выглядит процесс формирования ПФХД до внедрения РАМЗЭСа:

Затраченное время — от 17-ти (минимум) до 24-х дней.

А теперь посмотрим, что происходит после внедрения системы в Министерстве:

Теперь минимальный срок составляет 1 день 8 часов! Экономия в 14 раз!

Плюс ушел ряд серьезных проблем, которые носят постоянный характер, если нет средств автоматизации этого процесса.

Все благодаря тому, что с РАМЗЭС 2.0 можно:

- вносить корректировки в ПФХД, сохраняя историю изменений и все предыдущие редакции плана;

- проводить моментальный системный анализ;

- сократить объем бумажного документооборота при переходе на ЭДО;

- в десятки раз сократить время обработки типовых операций по составлению, формированию, проверке и согласованию документов (если работаете в ОИР).

Исключены ошибки при планировании закупок по 44-ФЗ, 223-ФЗ и законодательных изменениях. Работать над планом ФХД можно с любого устройства, имеющего доступ в интернет. Система может использоваться как отдельным учреждением, так и ГРБС со всей подведомственной сетью (ОИР, о чем мы уже писали).

РАМЗЭС 2.0 совместим с другими системами и, конечно, из него можно провести выгрузку на портал bus.gov.ru.

По стоимости система РАМЗЭС 2.0 ПФХД-2020 сравнима с услугами консультантов 1C, при этом вы получаете не только сам веб-сервис, но и круглосуточную поддержку наших экспертов. На «горячей линии» вам ответят специалисты с высшим экономическим образованием, отлично знающие специфику бюджетного учета.

Внедрение

Система проста и интуитивно понятна, мы пока не видели экономистов, у которых бы возникали сложности в работе. Но главный плюс в другом. Экономист, как мы считаем, должен заниматься в системе именно планированием, а не настройкой, загрузкой справочников, форм и т.п. кастомизацией.

Всю настройку, в том числе для отдельного учреждения, делает наша команда. Это означает следующее:

- Формы ПФХД настроены в соответствии с региональной или ведомственной спецификой.

- Вы видите реквизиты, цифры и данные своего учреждения, актуальные на момент приобретения лицензии.

- Вы работаете с вашим перечнем услуг (работ) и прочими справочниками.