Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки объекта основных средств по форме ОС-6 .xlsСкачать образец заполнения инвентарной карточки объекта основных средств по форме ОС-6 .xls

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Унифицированная форма ОС-6 — инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

О новом порядке учета основных средств с 2022 года по ФСБУ 6/2020 мы писали в материале.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Добавить в «Нужное»

Инвентарная карточка учета основных средств

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Инвентарную карточку ОС-6 (образец заполнения) вы найдете здесь.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Рассказываем, как правильно заполнить реквизиты инвентарной карточки, чтобы не было проблем с учётом.

Содержание статьи:

Номер инвентарной карточки

Дата открытия инвентарной карточки

Дата закрытия инвентарной карточки

ОКПО

Амортизационная и аналитическая группы

Номер

Балансодержатель

Структурное подразделение

Наименование объекта (полное)

Назначение объекта и организация-изготовитель

Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку. Об этом говорит Приказ Минфина 157н, пункт 54.

Чтобы карточка автоматически заполнялась правильно, недостаточно данных, которые есть в бухгалтерских проводках. Поэтому разработчики конфигураций изменили структуру хранения данных об основных средства. Если не до конца разобраться в этой системе хранения данных и неправильно вводить вручную операции, в карточке могут появляться ошибки.

Номер инвентарной карточки

Его нужно заполнять по данным реквизита «Номер инвентарной карточки». Реквизит находится в регистре сведений «Номера инвентарных карточек». Запись в регистре формируется, когда проводятся документы: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА», если в них заполнен реквизит «Номер инвентарной карточки».

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек». Её можно открыть в меню «ОС, НМА, НПА» – «Работа с регистрами сведений по ОС».

Дата открытия инвентарной карточки

Дата открытия ИК заполняется по данным реквизита «Дата открытия карточки» из регистра сведений «Номера инвентарных карточек».

Дата закрытия инвентарной карточки

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

Важно: на дату формирования инвентарной карточки не должно быть остатков в этом регистре по этому основному средству.

ОКПО

Общероссийский классификатор предприятий и организаций – это 8- или 10-значный номер в классификаторе. Этот номер назначает орган статистики. Заполняется ОКПО в реквизитах организации в меню «Основное».

Амортизационная и аналитическая группы

Амортизационная группа выбирается в зависимости от Общероссийского классификатора основных фондов (ОКОФ) в разделе «Основные сведения».

Аналитическая группа выбирается по объектам имущества. Заполняется по данным регистра «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА». Аналитическая группа может быть:

- 10 «Недвижимое имущество учреждения»

- 20 «Особо ценное движимое имущество учреждения»

- 30 «Иное движимое имущество учреждения»

- 40 «Имущество – предметы лизинга»

- 50 «Нефинансовые активы, составляющие казну»

Номер

Номер – кадастровый номер земли, на которой расположен объект. Раздел «Инвентарный объект», Сведения кадастрового учета.

Балансодержатель

Учреждение – владелец элемента справочника «Основные средства».

Структурное подразделение

Чтобы вести учёт по структурному подразделению, нужно включить эту настройку в учреждении: Администрирование – «Настройка параметров учета». Структурное подразделение заполняется в документах «Принятие к учету», «Ввод начальных остатков». Вся информация о нем хранится в регистре накопления «Стоимость объектов ОС».

читайте также

Наименование объекта (полное)

Указывается в карточке объекта.

Назначение объекта и организация-изготовитель

Раздел «Характеристики»

Вид объекта – ставится: недвижимое, особо ценное движимое, иное движимое. Заполняется по данным регистра сведений «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Местонахождение объекта (адрес) – раздел «Основные сведения».

Ответственное(-ые) лицо(-а) – заполняются по данным реквизита «ЦМО» регистра накопления «Стоимость объектов ОС», где на момент формирования инвентарной карточки есть остатки.

Инвентарный номер – заполняется по данным регистра сведений «События ОС». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Номер счета – реквизиты «Счет учета», «КФО», «КПС» регистр сведений «Учетные данные объекта ОС, НМА, НПА» на дату формирования инвентарной карточки, и КЭК по дебету счета учета (из плана счетов).

Что относится к ОС

Основные средства — это активы предприятия, которые используются в предпринимательской деятельности. Простыми словами, это то, что помогает предприятию, например, производить продукцию и проводить сопровождающие операции: производственные станки, компьютеры, гидравлические тележки или стреппинг-машины и т.д. С 2022 г. вступило в действие новое ФСБУ 6/2020, утвержденный Приказом Минфина России № 204н от 17.09.2020. В нем выделены признаки основных средств:

- материально-вещественная форма (предмет, который возможно потрогать);

- используется в ходе обычной деятельности предприятия, связан с продажей (принтеры, упаковочные машины, компьютеры, стеллажи и т.д.), производством (производственное оборудование и т.д.), выполнением услуг (заточной станок, если компания оказывает услуги по заточке пил) и т.д. (пп. «б» п. 4 приложения № 1 к Приказу № 204н);

- используется более 12 месяцев;

- приносит предприятию доход в будущем.

ФСБУ 6/2020 разрешило предприятиям самостоятельно определять, что для них составляет основное средство, больше нет жесткого стоимостного лимита.

Например, в учетной политике пропишите, что на балансе учитываются предметы стоимостью выше 40 000 рублей, или уравняйте налоговый и бухгалтерский учет, сделав стоимость равной 100 000 рублей. Всё, что ниже лимита, учитывайте как малоценку или запасы (Письма Минфина России от 04.04.2022 № 07-01-09/28046, от 15.12.2021 № 07-01-09/102450).

Под признаки основного средства подходит и спецодежда. Ее стоимость может составлять 2000 рублей (обычная спецодежда), а бывает и 100 000 рублей (костюм пожарного). Каждое предприятие самостоятельно решает, учитывать ее в составе основных средств или нет.

Когда основное средство поступает в организацию, бухгалтер формирует комплект документов, например:

- акт ОС-1 о приеме-передаче объекта ОС;

- акт ОС-6 «Инвентарная карточка учета объекта ОС», например, открывает инвентарные карты на здание котельной предприятия;

- издает приказ, в котором определяет срок полезного использования, амортизационную группу, материально ответственное лицо, присваивает инвентарный номер и т.д.;

- прикладывает к актам ОС-1 и ОС-6 копии документов, на основании которых ОС появилось на предприятии (накладная, договор, руководство по эксплуатации с основными техническими характеристиками и т.д.).

Подробнее: как заполнить акт по форме ОС-1

Зачем нужны инвентарные карточки

Инвентарные карточки открывают для каждого ОС на предприятии с целью контроля за состоянием ОС, его перемещением, ремонтом, переоценкой, выбытием и т.д. Организации обязаны вести аналитический учет ОС. С этой целью и открывают ОС-6.

Обратите внимание: законодательство разрешает использовать самостоятельно разработанные формы вместо унифицированных, не забудьте включить их в состав учетной политики. Например, вы можете самостоятельно разработать инвентарную карту котлов и пользоваться той, которая удобнее на вашем предприятии.

Какая форма используется для учета ОС

Большинство предприятий для открытия инвентарной карточки используют форму ОС-6 в 2023 году, утвержденную постановлением Госкомстата № 7 от 21.01.2003 по форме ОКУД 0306005.

Основное средство вправе учитывать отдельно или в составе комплекса (нескольких частей).

Приведем пример — персональный компьютер или ноутбук. Персональный компьютер состоит из нескольких частей: системный блок, монитор, клавиатура, мышка, провода, бесперебойник и т.д. Если вы поставите монитор и клавиатуру, то ОС не сможет работать. Форму ОС-6 организация вправе заполнить на одно ОС — персональный компьютер. Но, перед тем как это делать, подумайте: если сломается монитор, то как вывести его из состава ОС и добавить новый.

С 2022 года ФСБУ 6/2020 позволило учитывать значимые для компании составные части, в нашем случае — монитор как отдельное ОС, даже если его стоимость ниже привычного всем лимита в 40 000 рублей. Назначение персонального компьютера или назначение ноутбука для инвентарной карточки — это участие в общей системе организации, осуществление вспомогательных процессов учета и т.д.

Читайте также: как определить стоимость основных средств

Как заполнить инвентарную карточку

Пошаговая инструкция по заполнению ОС-6.

Шаг 1. Заполните наименование организации, номер формы по ОКУД 0306005 (если карточка выводится из учетной программы, номер формы встанет автоматически), код организации по ОКПО, а также наименование структурного подразделения, где хранится объект ОС и его код по классификатору ОКОФ.

Например, в инвентарной карте бульдозера укажите следующие значения по ОКОФ в зависимости от его типа (на гусеничных тракторах, с поворотным отвалом, на колесных тракторах и т.д.):

- 330.28.92.2;

- 330.28.92.21;

- 330.28.92.21.110;

- 330.28.92.21.120;

- 330.28.92.28;

- 330.28.92.28.110;

- 330.28.92.28.120.

Шаг 2. Укажите номер ОС-6, дату его составления, наименование объекта (серию, тип постройки или модель, марку). Определитесь с амортизационной группой, впишите данные паспорта при его наличии, заводской номер ОС, инвентарный номер, присвоенный организацией, дату принятия к бухгалтерскому учету, а при списании с учета — дату списания. Укажите счет с субсчетом, на котором числится объект после приемки.

Необходимость заполнения инвентарной карточки на кровать в большинстве организаций отсутствует, если кровать является объектом основных средств, например, в гостиничных комплексах или в дошкольных учреждениях, организация вправе включить ее в состав ОС и оформить необходимую документацию. Стоимость кровати сравнительно невысокая, но для части компаний это прямой объект ОС.

Шаг 3. Отразите в ОС-6 место нахождения объекта и организацию-изготовителя.

Шаг 4. В разделе 1 карточки впишите дату выпуска или постройки, капремонта или модернизации, реконструкции, информацию о документе ввода в эксплуатацию, фактический срок эксплуатации, сумму начисленной амортизации и его остаточную стоимость.

Шаг 5. В разделе 2 отражается первоначальная стоимость на дату принятия к учету и указывается установленный компанией срок полезного использования.

Шаг 6. В разделе 3 отражается информация о переоценке объекта. ФСБУ 6/2020 позволяет компаниям не производить переоценку, но информация о выбранном способе учета обязательно отражается в учетной политике. Если компания проводит переоценку объектов, то указывается дата, коэффициент пересчета, восстановительная стоимость.

Шаг 7. В разделе 4 указываются данные о приемке, внутренних перемещениях (из цеха в цех, например), остаточная стоимость и лицо, ответственное за хранение.

Шаг 8. На оборотной стороне формы в разделе 5 отразите при наличии информацию об изменении первоначальной стоимости объекта. А в разделе 6 произведенные затраты на ремонт (капитальный, текущий), с суммой затрат.

Шаг 9. В разделе 7 отражается информация об индивидуальных характеристиках объекта: например, из чего состоит персональный компьютер (монитор, мышь, фильтр, бесперебойник и т.д.), содержатся ли в нем драгоценные или полудрагоценные металлы, камни и их масса. В разделе описываются и конструктивные элементы, признаки, характеризующие объект, и его качественные, количественные характеристики.

Шаг 10. Карточку подписывает лицо, ответственное за ее ведение.

На печать выводят один экземпляр, который хранится в бухгалтерии (или у иного ответственного лица). Удобнее хранить комплект документов на объекте вместе (ОС-1, ОС-6, копии документов, приказ и иная техинформация).

Вот пример заполненной инвентарной карточки ОС-6 на промышленные секционные ворота (минимальные необходимые данные).

При приобретении нежилого помещения, компания обязана оформить инвентарную карточку, например, по форме ОС-6. В состав нежилого помещения иногда входит не только административное здание, но и производственный цех. Вот пример заполнения:

Например, НКО приобрело камеру для съемки проводимых мероприятий и изготовления социальной рекламы. Вот пример ОС-6 на видеокамеру:

Может пригодиться: как заполнить форму ОС-2

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Унифицированная форма N ОС-6

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 21.01.2003 N 7

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │ │

├────────┤

│ │

_________________________________________________________________ по ОКПО ├────────┤

наименование организации │ │

___________________________________________________________________________├────────┤

наименование структурного подразделения │ │

по ОКОФ │ │

┌───────────┬─────────────┐ ┌───────┬────────────────────┼────────┤

│ Номер │ Дата │ │ Номер │ амортизационной │ │

ИНВЕНТАРНАЯ │ документа │ составления │ │ │ группы │ │

КАРТОЧКА ├───────────┼─────────────┤ │ ├────────────────────┼────────┤

УЧЕТА ОБЪЕКТА │ │ │ │ │паспорта (регистра- │ │

ОСНОВНЫХ └───────────┴─────────────┘ │ │ ционный) │ │

СРЕДСТВ │ ├────────────────────┼────────┤

│ │ заводской │ │

│ ├────────────────────┼────────┤

│ │ инвентарный │ │

Объект _______________________________________├───────┼────────────────────┼────────┤

______________________________________________│ Дата │ принятия │ │

серия, тип постройки или модель, марка │ │ к бухгалтерскому │ │

│ │ учету │ │

│ ├────────────────────┼────────┤

│ │ списания │ │

│ │ с бухгалтерского │ │

│ │ учета │ │

└───────┴────────────────────┼────────┤

Счет, субсчет, код аналитического учета │ │

└────────┘

┌────────┐

│ │

Место нахождения объекта основных средств _________________________________└────────┘

Организация-изготовитель ____________________________________________________________

наименование

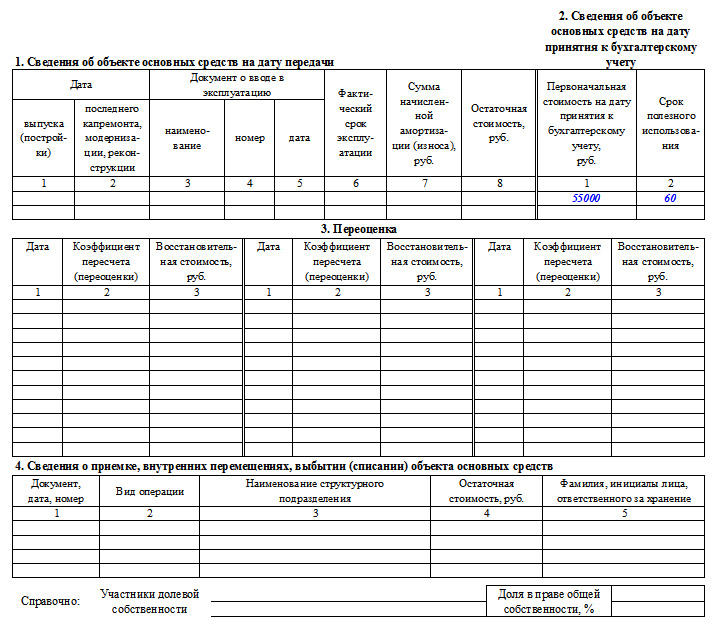

2. Сведения об

объекте основных

средств на дату

принятия к бухгал-

1. Сведения об объекте основных средств на дату передачи терскому учету

|

Дата |

Документ о вводе в эксплуатацию |

Фактический срок эксплуатации |

Сумма начисленной амортизации (износа), руб. |

Остаточная стоимость, руб. |

Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. |

Срок полезного использования |

|||

|

выпуска (постройки) |

последнего капремонта, модернизации, реконструкции |

наименование |

номер |

дата |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2 |

3. Переоценка

|

Дата |

Коэффициент пересчета (переоценки) |

Восстановительная стоимость, руб. |

Дата |

Коэффициент пересчета (переоценки) |

Восстановительная стоимость, руб. |

Дата |

Коэффициент пересчета (переоценки) |

Восстановительная стоимость, руб. |

||

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

||

4. Сведения о приемке, внутренних перемещениях, выбытии (списании)

объекта основных средств

|

Документ, дата, номер |

Вид операции |

Наименование структурного подразделения |

Остаточная стоимость, руб. |

Фамилия, инициалы лица, ответственного за хранение |

|

1 |

2 |

3 |

4 |

5 |

┌──────────────────┬─────┐

Участники долевой │Доля в праве общей│ │

Справочно: собственности __________│собственности, % ├─────┤

__________│ │ │

└──────────────────┴─────┘

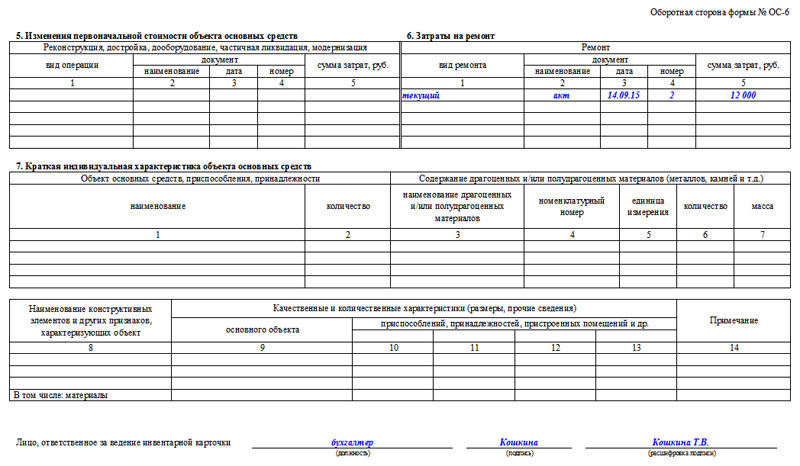

Оборотная сторона формы N ОС-6

5. Изменения первоначальной стои- 6. Затраты на ремонт

мости объекта основных средств

|

Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация |

Ремонт |

||||||||

|

вид операции |

документ |

сумма затрат, руб. |

вид ремонта |

документ |

сумма затрат, руб. |

||||

|

наименование |

дата |

номер |

наименование |

дата |

номер |

||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

7. Краткая индивидуальная характеристика объекта основных средств

|

Объект основных средств, приспособления, принадлежности |

Содержание драгоценных и / или полудрагоценных материалов (металлов, камней и т.д.) |

Наименование конструктивных элементов и других признаков, характеризующих объект |

Качественные и количественные характеристики (размеры, прочие сведения) |

Примечание |

|||||||||

|

наименование |

количество |

наименование драгоценных и / или полудрагоценных материалов |

номенклатурный номер |

единица измерения |

количество |

масса |

основного объекта |

приспособлений, принадлежностей, пристроенных помещений и др. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

В том числе: материалы |

Лицо, ответственное

за ведение инвентарной

карточки _________ _______ _________________________

должность подпись расшифровка подписи

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

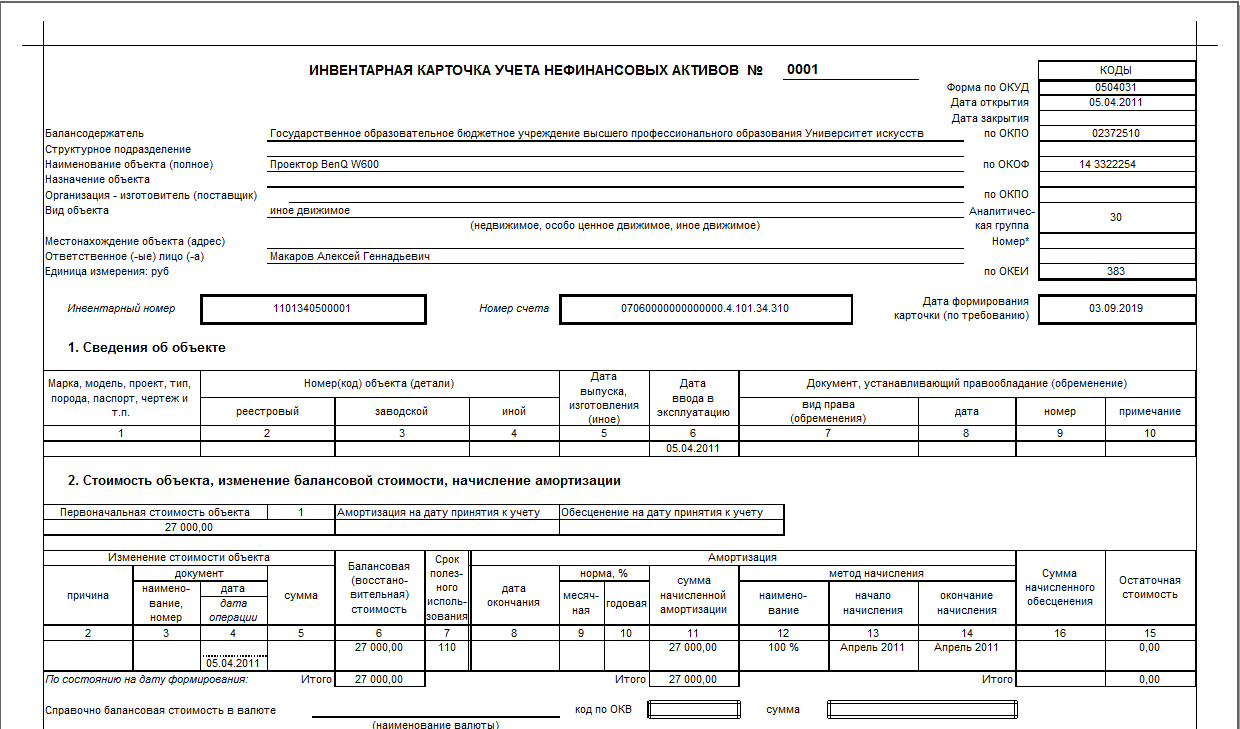

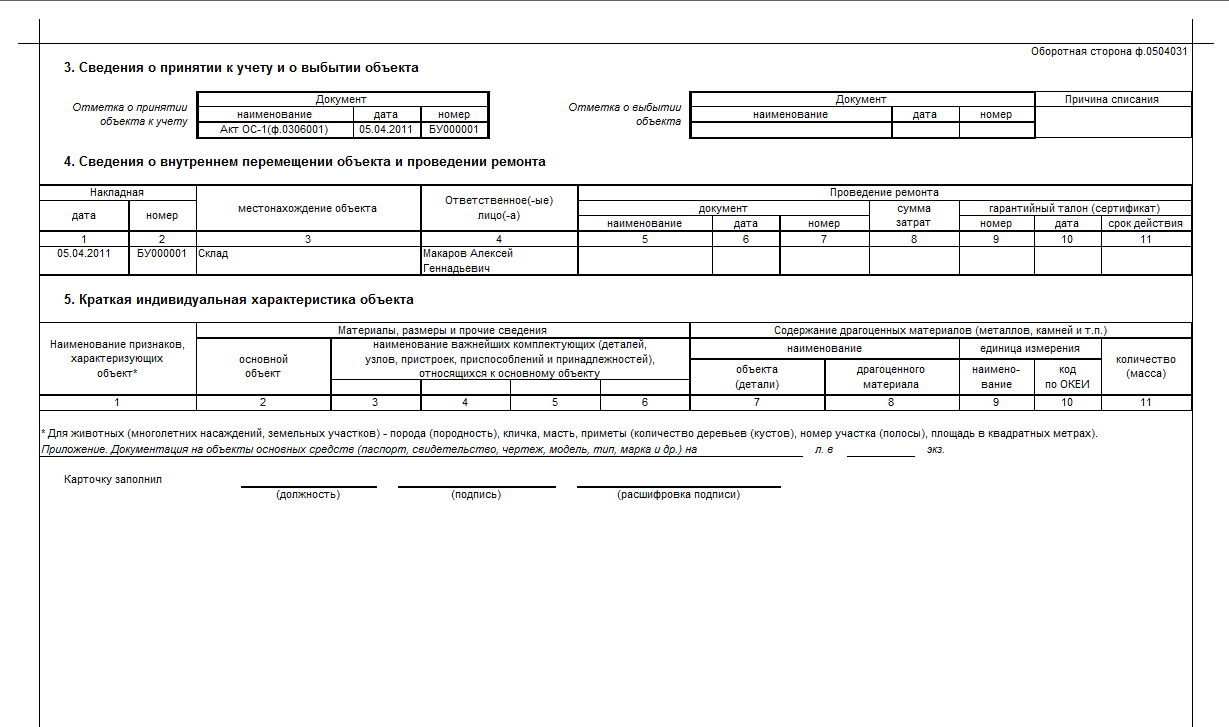

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

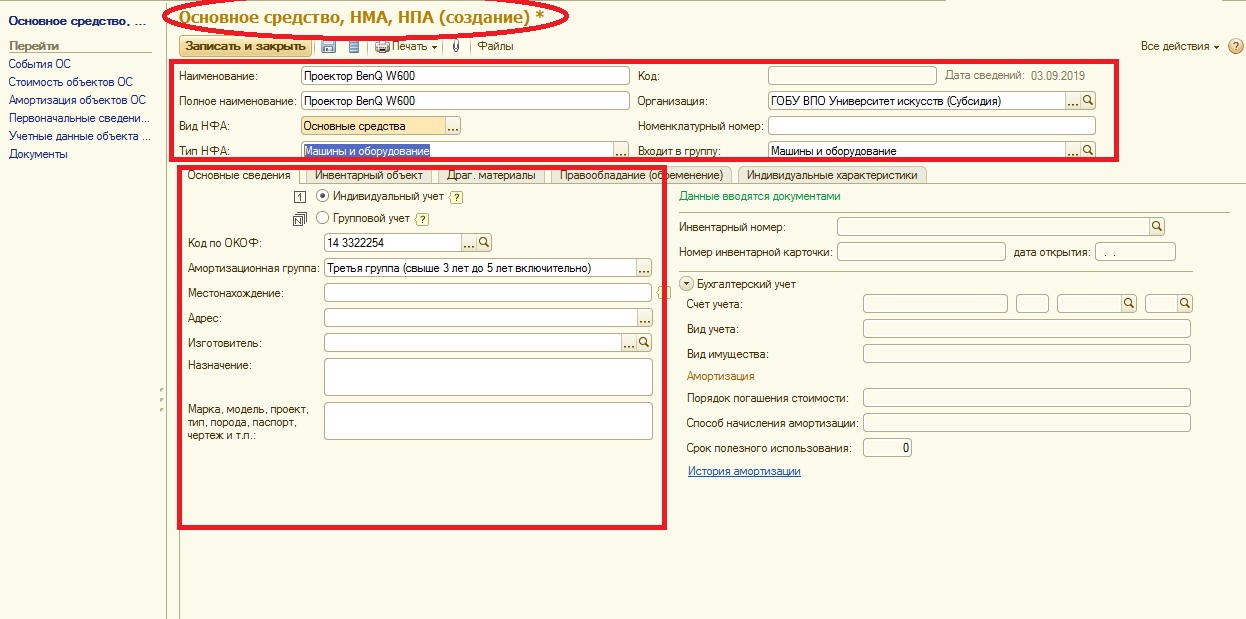

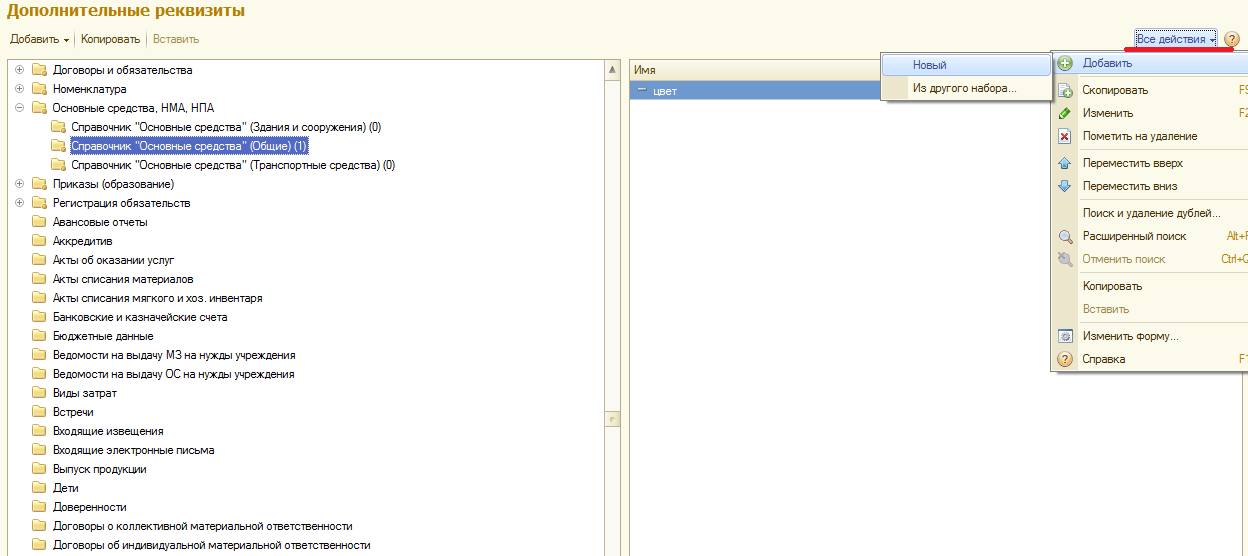

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

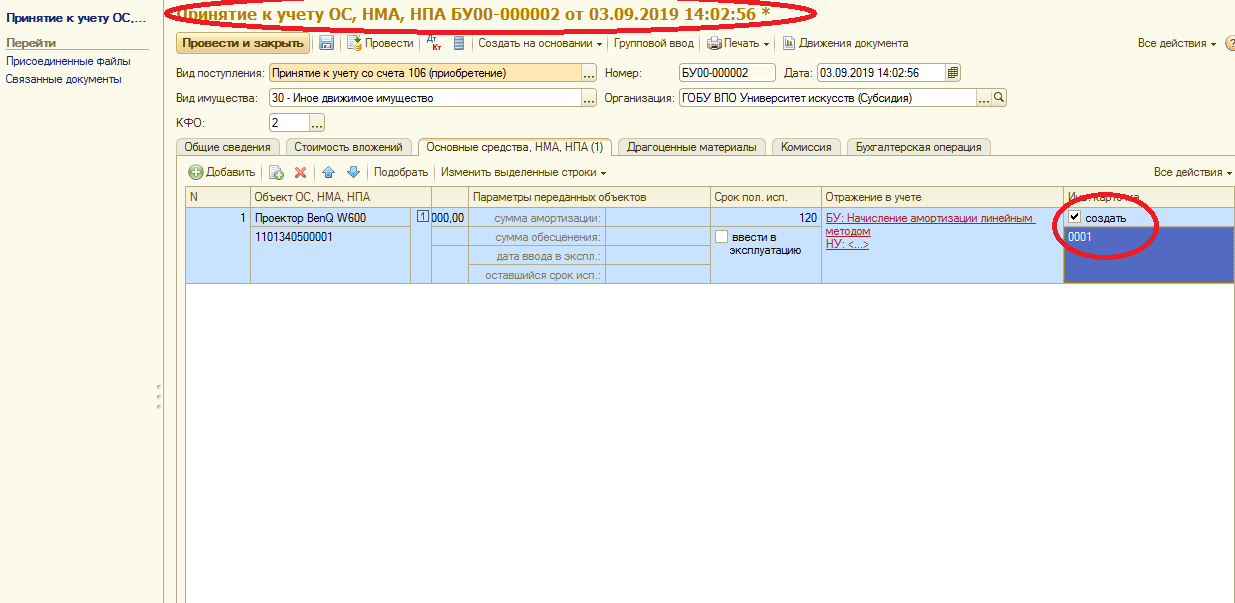

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

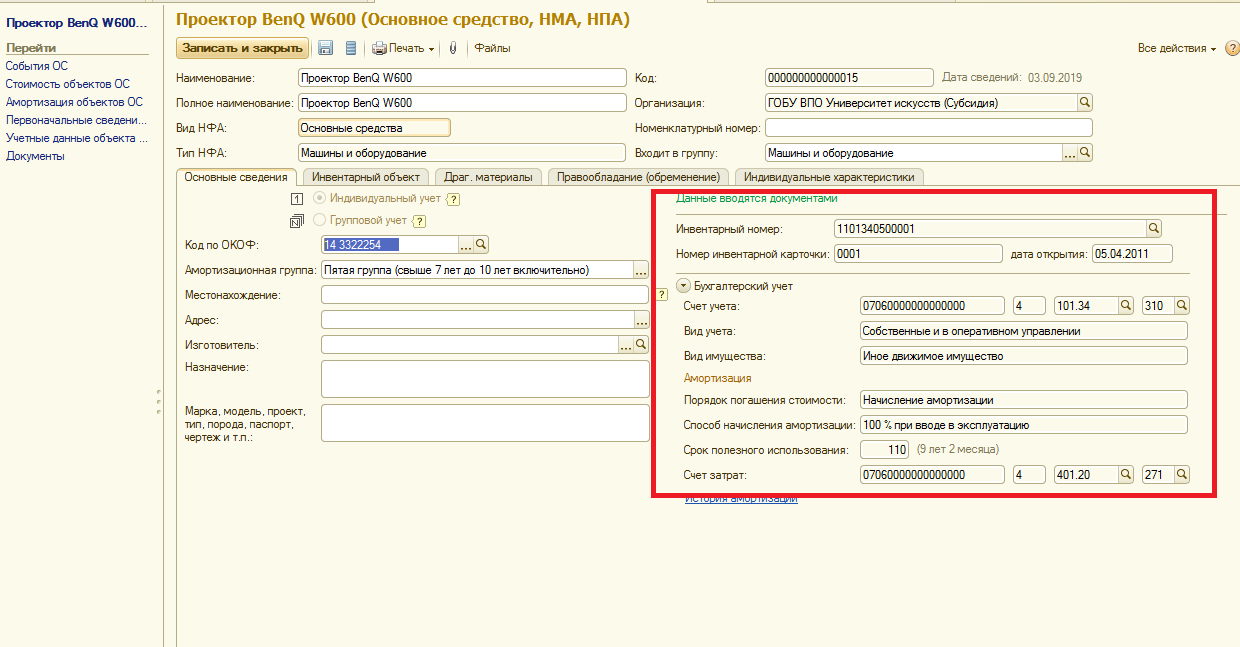

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

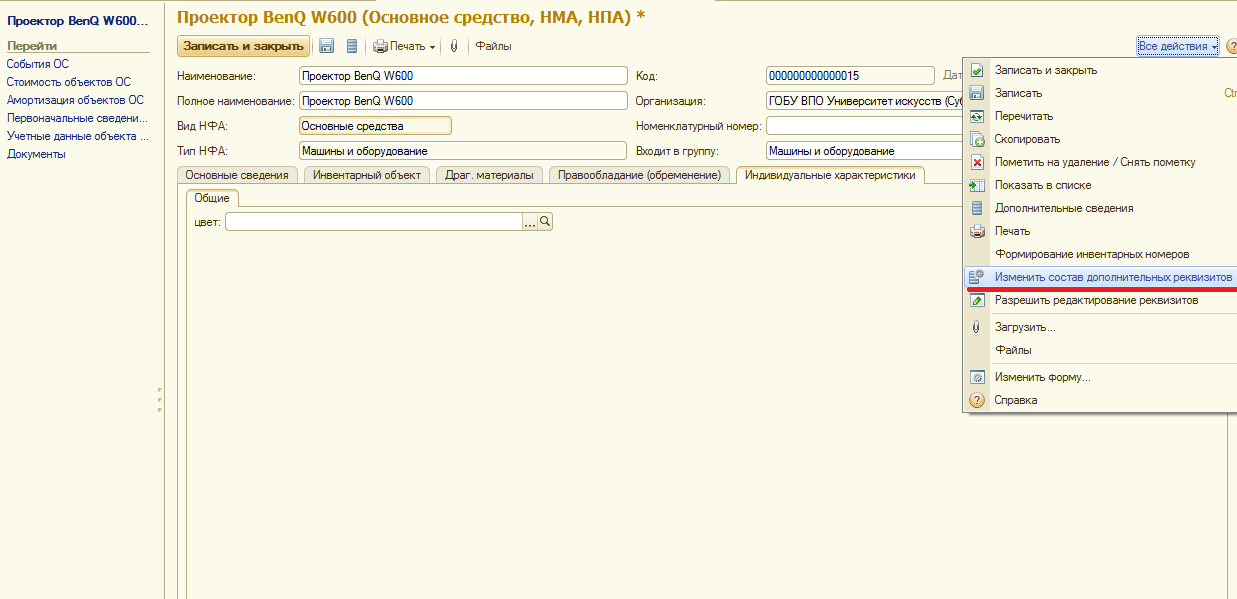

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

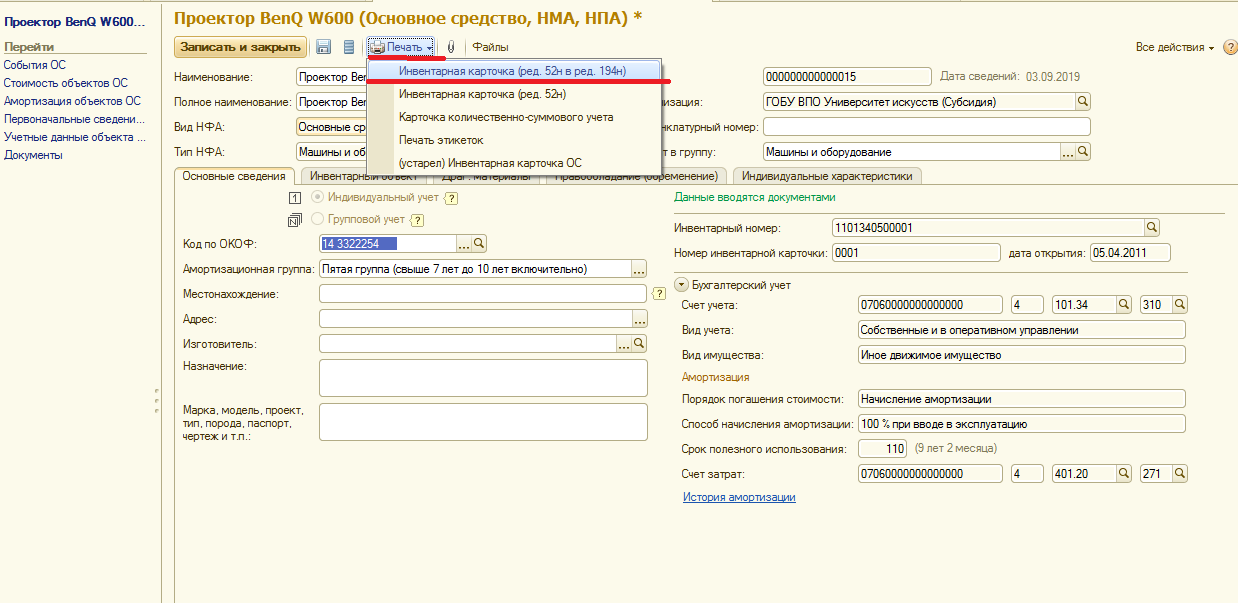

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

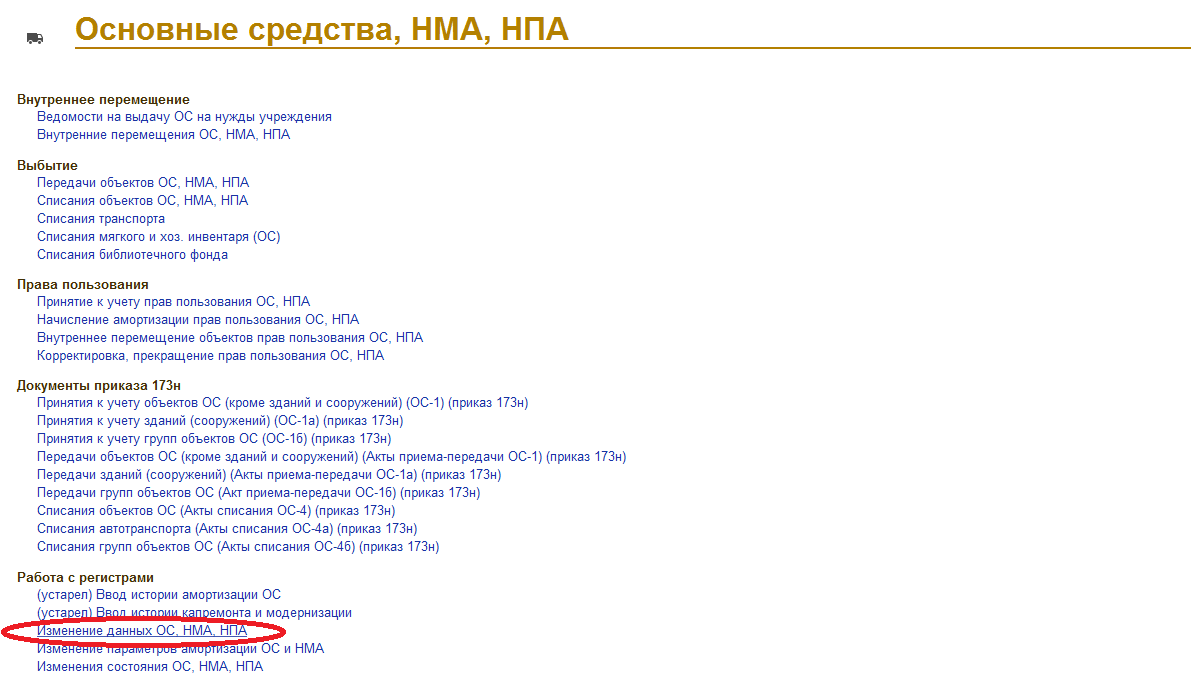

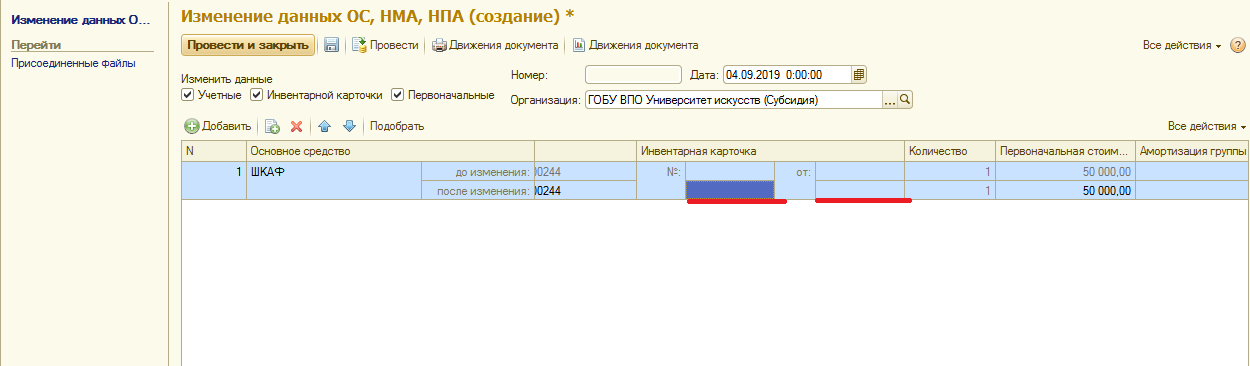

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru