С 2022 года ФСБУ 6/2020 стал обязателен. Но еще есть время учесть все нюансы в 2023 году. Подробности в статье.

Какой лимит стоимости основных средств установили

Раньше предельная величина стоимости основных средств была 40 000 руб. Организация могла установить лимит меньшего размера (п. 5 ПБУ 6/01). Но не более.

Сейчас предельная величина не определена. Компания вправе установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). Объекты со сроком полезного использования больше года, но стоимостью ниже лимита разрешено списывать в расходы сразу.

Лимит стоимости надо было прописать в учетной политике.

Помимо основных средств еще надо применять другие пять ФСБУ. Мы уже разобрали их с профи в бухгалтерском учете. Вам осталось только посмотреть и применить в работе.

Глянуть бесплатный урок

Что уточнить

Минфин пояснил, что сумму лимита нужно установить в расчете на каждый отдельный объект. А не на группу активов в целом (письмо от 25.08.2021 № 07-01-09/68312).

Лимит определяйте исходя из существенности информации об активах. Но здесь возможны конфликты с налоговиками. Если лимит будет слишком большой, то часть активов может выпасть из-под налога на имущество.

Безопасно установить лимит такого же размера, как в налоговом учете – 100 тыс. руб. (п. 1 ст. 257 НК). Кроме того, так вы еще и синхронизируете два вида учета.

Как решили считать амортизацию

Определите дату начала амортизации

Раньше амортизацию начисляли только по одному правилу: с 1-го числа месяца, который следует за месяцем, когда объект приняли на учет (п. 21 ПБУ 6/01). А прекращали – с 1-го числа месяца, следующего за месяцем, когда стоимость объекта погашена. Или он снят с учета (п. 22 ПБУ 6/01).

Сейчас амортизация начинается и прекращается сразу же с даты признания объекта в учете, и с даты его списания. Однако разрешено применять и старые правила (п. 33 ФСБУ 6/2020). Этот выбор также должен был быть зафиксирован в учетной политике.

Выберите способ амортизации

Новый стандарт оставил три способа амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции. А варианта «по сумме чисел лет срока полезного использования» больше нет.

При этом в стандарте убрали формулу для способа уменьшаемого остатка. Теперь компания должна разработать ее сама.

Что уточнить

В отличие от бухучета, в налоговом учете по срокам амортизации ничего не изменилось. Начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (п. 4 ст. 259 НК). Прекращается амортизация также с 1-го числа следующего месяца (п. 5, 6 ст. 259.1 НК). Поэтому лучше и в бухучете продолжать пользоваться старыми правилами.

А вот способы амортизации, кроме линейного, придется пересмотреть. Если использовали способ «по сумме чисел лет» – замените его. Например, способом «уменьшаемого остатка».

Для способа «уменьшаемого остатка» можно использовать формулу из ПБУ 6/01. Исходя из остаточной стоимости объекта на начало года, срока полезного использования и коэффициента не выше 3. Размер коэффициента должна установить организация. А формулу пропишите в учетке.

Как будете проводить переоценку

По новому стандарту переоценка не обязательна. Поэтому компании нужно решить, будет ли она проводить переоценку основных средств. И если да – то для каких групп.

Выберите частоту переоценки. Раньше основные средства можно было переоценивать не чаще раза в год (п. 15 ПБУ 6/01). По новому стандарту частоту определяет сама компания (п. п. 15, 16 ФСБУ 6/2020).

Установите, как будете отражать результаты переоценки в учете. Есть два варианта.

Первый – привычный. Изменяются и первоначальная стоимость, и сумма накопленной амортизации.

Второй – новый. Вся накопленная амортизация списывается. А остаток на счете 01 доводится до рыночной стоимости объекта.

Частоту переоценки закрепите в учетной политике. Как и вариант учета ее результатов.

Что уточнить

Если рыночная стоимость основных средств часто меняется, лучше выбрать вариант с переоценкой. Это вытекает из пункта ПБУ 1/2008 «Учетная политика организации», (утв. приказом Минфина от 06.12.2008 № 106н). Отчетность требует достоверности. Ее пользователи должны быть уверены, что стоимость активов компании соответствует рыночной.

Чтобы оценить, нужна ли корректировка стоимости основного средства, пропишите уровень существенности. Законом этот показатель не регулируется. Установлено только, что это информация, без которой пользователь бухотчетности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учета в рыночной экономике России).

Для каждой организации уровень существенности будет свой. Например, можно установить его в процентах к балансовой стоимости актива. Выбор закрепите в учетной политике.

Как будете оценивать инвестиционную недвижимость

Инвестиционная недвижимость – это недвижимость, которая сразу предназначена для сдачи в аренду. Доход также можно получать просто от роста ее рыночной стоимости.

Для оценки инвестиционки есть два способа: по первоначальной, и по рыночной стоимости.

Если выберите второй вариант, объекты амортизировать не нужно. Но переоценку придется проводить на каждую отчетную дату. А рост или падение стоимости сразу включать в финансовый результат.

Что уточнить

Выделяйте инвестиционку в отдельную группу, только если точно не планируете использовать объекты в производственной деятельности.

Кроме того, для оценки инвестиционки придется привлекать профессиональных оценщиков. Причем на каждую отчетную дату.

Какую установили ликвидационную стоимость

Ликвидационная стоимость – это предполагаемая стоимость объекта в конце срока полезного использования. За минусом затрат на выбытие актива. Если ее невозможно определить или она несущественна, компании вправе амортизировать полную стоимость объекта (п. п. 30, 31 ФСБУ 6/2020).

Что уточнить

Ликвидационная стоимость актива – расчетная величина. Для расчета состояние объекта и срок службы принимайте условными. Какими они ожидаются к концу срока полезного использования основного средства (письмо Минфина от 12.08.2021 № 03-05-05-01/64841). Расчет оформите бухгалтерской справкой.

Проверяйте ликвидационную стоимость на конец каждого года, как требует стандарт. Но уточняйте ее только тогда, когда появились новые существенные обстоятельства. Например, резко выросла цена на вторсырье, в которое превратится ликвидируемый объект.

Переоценка основных средств — проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

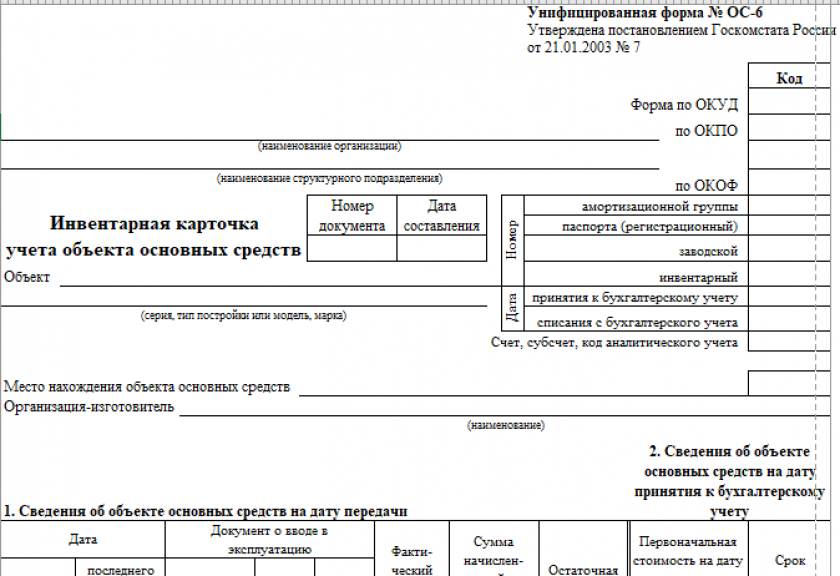

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке — как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 — корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 — корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 — корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 — корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 — уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке

в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 — на сумму дооценки;

- Дт 91/2 Кт 03 — на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

-

Сравнение ФСБУ «Основные средства» и «Капитальные вложения» с ПБУ 6/01

-

ФСБУ 27/2021 «Документы и документооборот»

Сравнение ФСБУ «Основные средства» и «Капитальные вложения» с ПБУ 6/01

Начиная с отчётности за 2022 год использование нового ФСБУ 6/2020 по основным средствам стало обязательным. Его обязаны применять все организации, кроме бюджетных. Послабления предусмотрены для налогоплательщиков, применяющих упрощённую систему БУ и отчётности — субъекты МСП, НКО, резиденты “Сколково”. Им разрешено использовать ФСБУ в “усечённом” виде согласно пунктам 3 и 4 документа.

Новые стандарты ФСБУ 6/2020 и ФСБУ 26/2020 “Капитальные вложения” должны применяться в паре, раздельно их использовать нельзя.

Изменения в системе учёта ОС произошли очень существенные — в некоторых вопросах даже кардинальные. Мы составили таблицы отличий между ПБУ 6/01, который действовал до 1 января 2022 года и новым ФСБУ.

Учёт ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Лимит суммы отнесения к объектам ОС | Не установлен. (Организация определяет лимит самостоятельно) | 40000 рублей |

| Учёт ОС с небольшой стоимостью | В составе текущих расходов | В запасах |

| Учёт капвложений в арендованные ОС | Не установлен | В стоимости ОС |

Первоначальная стоимость ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Оценочное обязательство (ОО) | В первоначальной стоимости (ПС) | Включение не предусмотрено (только согласно ПБУ 8/2010) |

| Длительная рассрочка (отсрочка) | ОО включается с учётом дисконта | Обязательство включается в номинальной сумме |

| Неденежные расчёты | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

| Безвозмездное получение | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

Амортизация ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Правила начисления амортизации | Срок полезного использования (СПИ), способ начисления, ликвидационную стоимость можно ежегодно пересматривать и менять при необходимости | СПИ можно пересматривать только после модернизации ОС |

| Начало и конец периода амортизации | С даты принятия (выбытия) ОС или 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия (по решению компании) | 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия |

| Способы начисления амортизации | Линейный, уменьшаемого остатка, пропорционально объёму продукции | Линейный, уменьшаемого остатка, пропорционально объёму продукции, по сумме лет СПИ |

| База начисления амортизации | Разница между ПС и ликвидационной стоимостью | ПС |

| Порядок начисления ежегодной амортизации | Не установлен | Каждый месяц по 1/12 от годовой суммы |

| Приостановка начисления амортизации | Когда балансовая стоимость ОС меньше или равна ликвидационной | Консервация больше 3 месяцев, восстановление более года |

| Необходимость начисления амортизации НКО | Да, на общих основаниях | Нет |

Переоценка ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Чему равна стоимость переоценки | Справедливая стоимость ОС | Восстановительная (текущая) стоимость ОС |

| Период переоценки | Регулярно без ограничений | Не чаще 1 раза в год |

| Как отразить переоценку |

|

ПС минус НА |

Вложения (инвестиции) в ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Определение отдельной группы | Инвестиционная недвижимость | Доходные вложения в матценности |

| Перевод из отдельной группы в основную | Можно перевести на 01 счёт и вернуть обратно | На счёт 01 перевести можно, обратно нет |

| Начисление амортизации | На инвестиционную недвижимость с переоценкой амортизация не начисляется | В установленном порядке, на общих основаниях |

Обесценение вложений и ОС

hidden>

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Проверка инвестиций на обесценение | Да, согласно МСФО (IAS) 36 “Обесценение активов” | Нет |

| Проверка ОС на обесценение | Да, согласно МСФО (IAS) 36 “Обесценение активов” | Нет |

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

Срок хранения первичных документов должен составлять минимум 5 лет.

Некоторые документы, например, касающиеся выплаты заработной платы, хранятся не менее 50 лет. Это требование распространяется и на электронные файлы.

Часто задаваемые вопросы

Справедливая стоимость ОС по новым правилам ФСБУ — как её определить?

Это текущая рыночная стоимость основного средства за минусом затрат на его реализацию. Например, чтобы продать станок, его нужно демонтировать и привести в товарный вид.

Наша компания — плательщик УСН. Если окажется, что в результате переоценки среднегодовая стоимость ОС превысит 150 миллионов рублей, мы потеряем право на применение упрощёнки?

Да, к сожалению, это так. Вы нарушите лимит, разрешающий использование упрощённого режима налогообложения, и должны будете подать заявление в ИФНС по форме 26.2-2 не позднее 15 числа следующего месяца после окончания квартала, в котором выявилось нарушение.

В 2023 году все компании обязаны вести учёт основных средств по ФСБУ 6/2020. В статье расскажем, какие средства признаются основными и как ведется учёт по федеральному стандарту.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Первоначальная стоимость

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

-

Объект улучшили или модернизировали.

-

Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

-

При улучшении или восстановлении имущества потратили капитал организации.

По федеральному стандарту лимит на первоначальную стоимость ОС устанавливает сама компания. Если приобретённый объект по стоимости сравнялся с лимитом или вышел по цене ниже лимита, то такой объект можно не признавать как основное средство.

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.

Срок полезного использования

Срок полезного использования (или СПИ) — срок, в течение которого имущество будет приносить прибыль организации. Чтобы имущество признали ОС, срок должен быть не менее 12 месяцев. У некоторых активов срок может выражаться в натуральном выражении, например в количестве произведённых деталей.

Срок определяют при оприходовании ОС и исходят из:

-

Характеристик актива, которые влияют на период его использования — производительности, мощности и т.д.

-

Вероятности износа актива (количества поездок на транспорте, нагрузки на оборудование и т.д.)

-

Вероятности устаревания имущества. Например, если в продажу поступит улучшенное оборудование.

-

Планов по замене имущества.

Амортизация основных средств

После оприходования средств на них начисляется амортизация, чтобы компенсировать расходы на приобретение объекта. Начисления прекращаются при списании объекта или когда балансовая и ликвидационная стоимость актива сравняются.

Амортизация начисляется одним из трёх способов, причём можно использовать разные способы для разных групп ОС. Стандартом предусмотрен классификатор, по которому средства разделяются на группы. Амортизация рассчитывается самостоятельно по формулам или с помощью специальных программ учёта — 1С: Бухгалтерии.

Линейный способ

При таком способе сумма амортизации распределяется равномерно между периодами. При расчёте используются балансовая и ликвидационная стоимость.

Балансовая стоимость = Первоначальная стоимость — Сумма уже накопленной амортизации за предыдущие периоды — Сумма обесценения

Последняя сумма определяется переоценкой имущества. Ликвидационная стоимость определяется, как сумма, которую фирма получила бы в случае списания средств, за вычетом расходов на списание.

Сумма амортизации вычисляется по формуле:

Балансовая стоимость — Ликвидационная стоимость / Оставшийся СПИЗдесь текст

Пример:

Вычисляем сумму амортизации оборудования за февраль 2023.

Балансовая стоимость — 142 000 ₽

Ликвидационная — 5 000 ₽

СПИ — 36 месяцев, из которых осталось 34.

Сумма амортизации = 142 000 — 5000 / 34 = 4029 ₽

Способ уменьшаемого остатка

При этом способе сумма амортизации при оприходовании средств будет больше, чем в последующие периоды. Это позволяет компании учесть нагрузку на актив при его использовании.

При расчёте суммы амортизации используются:

-

Годовая норма амортизации.

-

Срок использования актива.

-

Коэффициент ускорения — насколько быстро износится имущество.

-

Стоимость имущества.

Точную формулу расчёта суммы амортизации по этому способу каждая компания составляет самостоятельно.

Начисление пропорционально выпущенной продукции

Применяется, когда срок использования выражается натуральной величиной. Начисления рассчитываются по формуле:

Сумма амортизации = (Балансовая стоимость — Ликвидационная стоимость) * Количество произведённой продукции / Оставшийся СПИ

Например, рассчитаем сумму амортизации для фрезеровочного станка:

Балансовая стоимость — 180 000 ₽

Ликвидационная стоимость — 10 000 ₽

Обработано деталей в этом периоде — 1000.

СПИ — 20 000 обработанных деталей, из которых осталось 18 000.

Сумма амортизации = (180 000 — 10 000) * 1000 / 18 000 = 9 444 ₽

Списание основных средств

Актив списывают, если:

-

Организация прекращает пользоваться объектом при его износе или моральном устаревании.

-

Компания продаёт или передаёт имущество другой фирме.

-

Истёк срок пользования.

-

Имущество утрачено в ходе стихийного бедствия, ЧП или утеряно.

Если при учёте по ФСБУ 9/2020 в 1С возникают вопросы, обратитесь к консультантам Scloud. Они покажут, как решить вопрос или исправить ошибку при бухгалтерском учёте в 1С.

(Рейтинг:

5 ,

Голосов: 1 )

- /

- /

Дата публикации/обновления: 28.02.2023

Федеральный стандарт бухгалтерского учета или ФСБУ представляет собой свод правил для составления отчетов бухгалтерами и ведения ряда других документов.

Обновленная версия Стандартов «Основные средства» была закреплена в правовом поле приказом Министерства финансов № 204н от 17.09.2020. Новые порядки вступили в силу с 1 января 2022 года. При этом для отдельных категорий предприятий необходимость их ввода наступила раньше – с 1 января 2021-го.

Суть принятия модернизированного документа заключается в соответствии бухгалтерского документооборота фирм и предприятий международным стандартам финансовой отчетности. Таким образом, с 1 января этого года прекратили действия два документа: ПБУ 6/01 «Учет основных средств» и методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13.10.2003 № 91н.

Кто обязан применять ФСБУ 6 «Основные средства» с 2023 года?

Фактически обращаться к новым правилам для оформления бухгалтерских отчетов должны все компании и предприятия. Несмотря на это, для нескольких категорий предприятий были сделаны исключения:

-

предприятия, которые получили право использовать упрощенные методы для составления финансовой отчетности;

-

некоммерческие организации (НКО).

Последние имеют право не применять стандарты ФСБУ 6/2020 при условии отсутствия ведения коммерческой деятельности.

Важно знать, что те, кто официально работает с упрощенным бухгалтерским учетом, получили освобождение от применения ряда пунктов стандарта. Это касается шести пунктов документа, связанных с перспективным порядком перехода (п. 51), особым применением порядка корректировки (п. 23), отслеживанием основных средств (ОС) на предмет обесценения (п. 38), раскрытием различных сведений (подпункты «б», «в», «ж-о» п. 45, п. 46, 47).

Если подытожить, что начать работать согласно правилам обновленного Стандарта должны всех частные (коммерческие) компании, имеющие ОС и ведущие бухгалтерский учет.

Консультация

Оставьте заявку на бесплатную консультацию по интересующему вас вопросу, и наш специалист перезвонит вам в течение нескольких минут!

ФСБУ 6/2020 с 2023 года: обновленные критерии отнесения активов к ОС

Важно отметить, что новая редакция документа на содержит четкого определения понятия «Основные средства». Документ устанавливает лишь несколько признаков, согласно которым активы могут быть отнесены к ОС.

Согласно п.4 новой редакции Федерального стандарта бухгалтерского учета условия для приравнивания активов к ОС следующие:

-

наличие материально-вещественного исполнения;

-

тесно связан с производственным циклом, то есть используется для изготовления товаров или оказания услуг;

-

стоит на балансе и используется более года или в рамках операционного цикла длиннее 12 месяцев;

-

обеспечивает организации доход.

Отметим, что ранее в списке имелся пункт, что актив не должен быть предназначен для продажи. Сейчас же внесли правило, что если актив теряет свойства ОС, то его необходимо учитывать в другой сроке.

Определение цены вложения в ОС должно происходить исходя из первоначальной стоимости – потраченной сумме на покупку до приписывания капитального объекта к ОС в отчетности. В целом, с 2023 года существует два критерия оценки актива:

-

По первоначальной стоимости, когда цена и сумма начисленной амортизации не меняются.

-

По стоимости, которая получилась после проведенной переоценки.

Какие виды ОС существуют?

Бухгалтера и другие финансовые сотрудники должны учитывать основные средства в качестве объекта инвентаризации (п.6 ПБУ 6/01).

В соответствии с новой редакцией ФСБУ ОС могут делиться на следующие виды:

-

производственное оборудование;

-

автотранспортные средства;

Что касается запасных частей и других резервных деталей, то они могут приравниваться к ОС, если отвечают соответствующим требованиям.

ФСБУ учет основных средств в 2023 году: когда использовать на практике?

Согласной обновленной редакции ФСБУ 6/2020 «Основные средства» предполагает два метода перехода на обновленный Стандарт:

По сути, документ предполагает использование первого порядка, означающего пересчет всех данных за прошедшие периоды согласно новым правилам. Однако большой объем анализируемой информации не позволит многим компаниям перейти на ФСБУ 6/2020 в короткие сроки. Чтобы этого избежать законодатели предусмотрели перспективный порядок, который предписывает анализировать сведения по основным средствам на момент 1 января 2022 года.

Наши специалисты давали подробную информацию по переходу на ФСБУ 6/2020 нашем семинаре. В целом, мы поддерживаем решение Минфина о сохранении перспективного метода, так как тогда бухгалтер имеет возможность единоразово изменить балансовую стоимость ОС с отнесением разницы на прибыль, нераспределенную на другие статьи, в конце финансового года. Обычно это декабрь прошлого года.

Оставьте заявку на бесплатную консультацию, мы будем рады вам помочь!

ФСБУ основные средства с 2023 года: этапы перехода на работу по модернизированным правилам

Работа по обновленному стандарту потребует от финансового отдела провести аналитическую работу и привести в соответствие ряд документов. Рассмотрим основной порядок.

-

Определиться со способом перехода на ФСБУ 6/2020.

-

Определить крайний критерий стоимости основных средств.

Важно знать, что в этом положении произошло существенное изменение. Раньше стоимостный лимит стоял на уровне 40 000 рублей. Это значит, что активы с изначальной стоимостью равной или меньше этой суммы, компания могла учитывать на выбор: либо в составе ОС, либо в списке материально-производственных запасов.

Теперь организация имеет возможность самостоятельно определять крайнее значение для всех активов. В целом, Министерство финансов допускает, что большинство компаний захочет остановиться на отметке в 100 000 рублей, так как это поможет упростить параллельное составление бухгалтерских и налоговых отчетов. Стоит иметь в виду, что ОС со стоимостью меньше лимита должны быть списаны.

-

Выбор методов для контроля за расчетом амортизации ОС.

В соответствии с п.33 ФСБУ 6/2020 начислять амортизацию необходимо с даты признания объекта в бухгалтерском учете. При этом предприятие может выбрать: считать износ с даты постановки на учет или со следующего месяца от числа, когда актив появился в документах.

П.35 Стандарта устанавливает ряд методов для учета амортизации:

- линейный, когда изначальная стоимость актива уменьшается равными долями на всем этапе его физической эксплуатации;

- уменьшения остатка, когда амортизация учитывается ускоренно с применением коэффициента;

- пропорционально числу изготовленных товаров или оказанных услуг, когда амортизация начисляется быстро с учетом сильной загрузки производственных линий или «замораживается» при падении объемов выпускаемых товаров.

-

Признание понесенных издержек за сервисное и прочее обслуживание объектов, отражение перемен в стоимости и выделение инвестиционной недвижимости в другую строку учета.

-

Ежегодная переоценка времени полезной работы и проведение оценки ОС.

-

Пересчитать амортизацию по тем активам, которые не подвергаются естественному износу — инвестиционная недвижимость, природные объекты, активы для нужд мобилизации.

-

Рассчитать стоимость ликвидации активов, которые стоят ниже лимита.

-

Пересчитать амортизацию для прочих объектов.

Переключение работы на правила нового ФСБУ 6/2020 потребует от сотрудников организаций провести большую работу по внедрению новых правил. Колоссальность труда заключается во внимательном подсчете и отражении всех имеющихся на балансе основных средств и их записи в бухгалтерских счетах, которые напрямую влияют на финансовый результат.

Чтобы правильно применить все положения ФСБУ 6/2020, наши специалисты готовы предложить помощь во внедрении всех стандартов на каждом из этапов.

Автор публикации:

Вам также может быть интересно:

Мы можем встретиться с вами как в России, так и в Германии!

- Трансфертное ценообразование

- Включение в реестр МСП

- Регистрация товарного знака

- Получение налоговых льгот РФ

- Контроллинг

- Услуги для представительств

- Услуги для иностранных граждан

- Бизнес за рубежом

- Карьера в DVP

- Наша команда

- Новости

- Статьи

- Контакты

Добавить в «Нужное»

С 2022 г. в обязательном порядке все организации (кроме бюджетных) должны применять новый ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Что признается объектом основных средств

Объект признается основным средством, если для него одновременно выполняется несколько условий (п. 4 ФСБУ 6/2020):

- объект имеет материально-вещественную форму;

- он предназначен для использования в ходе обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- объект предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- объект способен приносить экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Как видим, основные критерии признания объекта основным средством не поменялись.

Но есть следующие новшества.

1. Более не существует стоимостного критерия для признания основным средством. В то же время организация может самостоятельно ввести такой лимит, если посчитает, что нет необходимости включать в бухгалтерскую отчетность информацию о каких-то активах (п. 5 ФСБУ 6/2020). Например, можно установить, что объекты с первоначальной стоимостью менее 100 000 руб. не признаются основными средствами, то есть попытаться сблизить бухгалтерский и налоговый учет.

Имейте в виду, что малоценные долгоиграющие активы нельзя признать запасами. Затраты на их приобретение или создание признаются текущими расходами. И далее организация должна обеспечить надлежащий контроль за движением этих активов (п. 5 ФСБУ 6/2020).

2. В ФСБУ 6/2020 прямо указано, что не признаются основными средствами капитальные вложения и долгосрочные активы к продаже (п. 6 ФСБУ 6/2020). Учет капвложений ведется в соответствии с ФСБУ 26/2020.

3. Учет предметов договора аренды (субаренды) ведется в соответствии с ФСБУ 25/2018. Об учете предмета аренды у арендодателя читайте здесь, а у арендатора – здесь.

Срок полезного использования основного средства

Срок полезного использования (СПИ) для каждого объекта организация, как и раньше определяет самостоятельно исходя из периода, в течение которого объект будет приносить организации выгоды. Если объект будет использоваться для производства продукции (выполнения работ), то можно посчитать СПИ исходя из количества продукции (объема работ в натуральном выражении). Сразу скажем, что тогда впоследствии амортизация будет рассчитываться пропорционально выпущенной продукции (выполненным работам) (п. 8 ФСБУ 6/2020).

При определении СПИ нужно учитывать также ожидаемое моральное устаревание и планы по замене ОС (п. 9 ФСБУ 6/2020).

Что является инвентарным объектом по ФСБУ 6/2020

Как и прежде, инвентарный объект – это (п. 10 ФСБУ 6/2020):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. А вот если у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Кроме того, в качестве отдельного объекта ОС признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Виды и группы основных средств

Организация должна разделить все основные средства (п. 11 ФСБУ 6/2020):

- по видам (например, недвижимость, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь);

- по группам. Группа – это совокупность объектов одного вида, объединенных исходя из сходного характера их использования. Например, недвижимость, предназначенная для предоставления за плату во временное пользование, является отдельной группой – инвестиционной недвижимостью.

Порядок оценки основных средств

Изначально объект признается в учете по первоначальной стоимости, то есть по сумме общих капитальных вложений, произведенных до признания объекта основным средством (п. 12 ФСБУ 6/2020). В этом плане ничего не поменялось.

А вот далее каждая группа объектов оценивается на выбор организации (п. 13 ФСБУ 6/2020):

- или по первоначальной стоимости. Впоследствии первоначальная стоимость может увеличиться на сумму капитальных вложений, связанных с улучшением (восстановлением) объекта в момент завершения капвложений (п. 24 ФСБУ 6/2020);

- или по переоцененной стоимости. В этом случае стоимость ОС регулярно переоценивается так, чтобы она была равна или существенно не отличалась от справедливой стоимости (п. 15 ФСБУ 6/2020). Подробнее о справедливой стоимости смотрите МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Переоценка основных средств производится по мере изменения справедливой стоимости объекта. Если организация решит переоценивать объект не чаще одного раза в год, то переоценку надо делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

В балансе основные средства всегда отражаются по балансовой стоимости, которая рассчитывается так (п. 25 ФСБУ 6/2020):

Балансовая стоимость ОС = Первоначальная стоимость ОС – Сумма накопленной на отчетную дату амортизации – Сумма обесценения

Сразу расскажем и про ликвидационную стоимость ОС. Это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. При этом подразумевается, что объект уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца СПИ (п. 30 ФСБУ 6/2020).

Ликвидационная стоимость может быть и нулевой, если (п. 31 ФСБУ 6/2020):

- в конце срока полезного использования за объект не получится выручить хоть какую-то сумму;

- ожидаемая к поступлению сумма не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

Новые правила амортизации ОС по ФСБУ 6/2020

Амортизация начисляется по всем ОС, кроме (п. 27, 28 ФСБУ 6/2020):

- инвестиционной недвижимости, оцениваемой по переоцененной стоимости;

- основных средств, потребительские свойства которых с течением времени не меняются (в частности, по земельным участкам);

- используемых в мобилизационных целях объектов основных средств, которые законсервированы и не используются при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

При начислении амортизации нужно придерживаться следующих правил.

- Амортизация начисляется независимо от результатов деятельности в отчетном периоде, то есть и при получении убытка (п. 29 ФСБУ 6/2020). При этом в отличие от ранее действовавших правил, амортизация начисляется и по ОС, находящимся в простое или временно неиспользуемым. Единственная ситуация, когда следует прекратить начисление амортизации, это когда ликвидационная стоимость объекта становится равной или превышает балансовую стоимость (п. 30 ФСБУ 6/2020).

2. К концу амортизации балансовая стоимость объекта должна стать равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

3. Начало и конец начисления амортизации могут быть выбраны из двух вариантов (п. 33 ФСБУ 6/2020):

- начало — с даты признания объекта в бухучете, конец — с момента его списания в бухучете. Как видим, это новый вариант, ранее он не применялся;

- начало — с первого числа месяца, следующего за месяцем признания объекта, конец — с первого числа месяца, следующего за месяцем списания объекта с бухучета.

4. Способ начисления амортизации выбирается для целой группы. Он не должен меняться от периода к периоду, если только не поменяется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы ОС (п. 34 ФСБУ 6/2020).

5. Допустимы следующие способы амортизации (п. 35, 36 ФСБУ 6/2020):

- линейный способ (СПИ объекта определяется неким периодом, в течение которого объект приносит выгоды);

- способ уменьшаемого остатка;

- пропорционально количеству выпущенной продукции (объему работ в натуральном выражении), если СПИ определяется исходя из указанных показателей. При этом нельзя рассчитывать амортизацию на основе выручки от продажи продукции, полученной в результате использования этого объекта ОС, или иного показателя величины поступлений.

6. СПИ, ликвидационная стоимость и способ начисления амортизации определяются при принятии объекта к учету. А в конце каждого отчетного года (или чаще, если есть основания) эти показатели нужно проверять на соответствие условиям использования объекта и при необходимости корректировать (п. 37 ФСБУ 6/2020).

7. Основные средства нужно проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

8. Начисление амортизации отражается, как и прежде, по кредиту счета 02. То есть амортизация не меняет первоначальную стоимость ОС (п. 39 ФСБУ 6/2020).

Линейный способ начисления амортизации по ФСБУ 6/2020

Формула расчета амортизации линейным способом отличается от ранее применявшейся (п. 35 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта (то есть разница между первоначальной стоимостью и начисленной амортизацией) – Ликвидационная стоимость объекта) / Оставшийся срок полезного использования объекта

Как видим, формула не такая, как была ранее. Однако при нулевой ликвидационной стоимости суммы амортизации по ранее действовавшим правилам и по ныне действующим совпадут.

Способ уменьшаемого остатка при начислении амортизации

Здесь применяется принцип – суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчета амортизации за период организация определяет самостоятельно (п. 35 ФСБУ 6/2020).

Способ амортизации пропорционально количеству выпущенной продукции

В этом случае применяется такая формула (п. 36 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта – Ликвидационная стоимость объекта) * Количество продукции (объем работ) за отчетный период / Оставшийся СПИ объекта (оставшееся к выпуску количество продукции или оставшийся объем работ в натуральном выражении)

Списание основных средств

Здесь никаких новшеств нет – объект, который выбывает или не способен приносить выгоды в будущем, подлежит списанию с бухучета (п. 40, 41 ФСБУ 6/2020).

Проводки при списании такие же, как и раньше (п. 42 ФСБУ 6/2020):

- дебет счета 01, субсчет «Выбытие» — кредит счета 01;

- дебет счета 02 – кредит счета 01, субсчет «Выбытие».

И далее разница между суммой балансовой стоимости списываемого объекта и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом на счете 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды признаются в общем случае текущими расходами (п. 43 ФСБУ 6/2020).

Упрощенные способы учета основных средств у малых предприятий

Организации, которые могут вести бухучет упрощенным способом, могут использовать следующие послабления при учете ОС (п. 3, 23, 38, 45, 46, 47 ФСБУ 6/2020):

- не делать переоценку первоначальной стоимости при изменении величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды;

- не проводить проверку ОС на обесценение;

- не раскрывать часть информации об ОС в отчетности.

Как начать применять новый ФСБУ 6/2020

Субъекты малого предпринимательства, которые вправе применять упрощенные способы бухучета, могут начать учитывать ОС по правилам ФСБУ 6/2020 лишь в отношении тех объектов, которые появятся после 1 января 2022 г. То есть старые ОС можно продолжать учитывать по-прежнему (п. 51 ФСБУ 6/2020).

А все остальные организации могут выбрать и закрепить в учетной политике один из двух способов отражения последствий изменения учётной политики (п. 48, 49, 52 ФСБУ 6/2020):

- ретроспективный способ – то есть требуется пересчет по всем объектам, как если бы стандарт применялся с начала деятельности организации. Этот способ потребует ретроспективного пересчета прошлых показателей в бухгалтерской отчетности за 2022 г.;

- способ единовременной корректировки балансовой стоимости ОС на начало периода.

Остановимся на втором способе поподробнее. Что нужно будет сделать (п. 49 ФСБУ 6/2020):

- в качестве балансовой стоимости ОС считается их первоначальная стоимость (с учетом переоценок), признанная до 1 января 2022 г., за вычетом накопленной амортизации;

- накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося СПИ;

- аналогичный расчет нужно сделать по объектам, которые должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов;

- если организация будет применять способ оценки на основе переоцененной стоимости, то на 1 января 2022 г. надо провести переоценку соответствующих основных средств и признать накопленный результат дооценки ОС (при наличии) в составе капитала;

- если какие-то активы учитывались в составе основных средств, но по новым правилам таковыми не являются, их стоимость списывается на нераспределенную прибыль.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.

Основным документом, на основании которого ежегодно принимается решение о необходимости (обязательности) переоценки, является Указ от 20.10.2006 N 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке» (далее — Указ N 622). Каких-либо дополнительных ежегодных актов законодательства, предписывающих проведение обязательной переоценки, не принимается. Указ N 622 является документом постоянного действия, который содержит критерий обязательной переоценки — достижение показателя уровня инфляции в ноябре текущего календарного года за предшествующий ему период с даты проведения последней переоценки, осуществленной в обязательном порядке в соответствии с требованиями законодательства, рассчитываемого и публикуемого Белстатом, 100% и более (абз. 2 подп. 1.1.1 Указа N 622).

1. Обязательная переоценка на 01.01.2023

Критерий обязательной переоценки установлен подп. 1.1.1 Указа N 622 только в отношении зданий, сооружений и передаточных устройств.

Справочно

На протяжении последних 8 лет начиная с 01.01.2015 критерий обязательной переоценки не выполнялся — переоценка всех видов имущества (из числа основных средств, доходных вложений в материальные активы, оборудования к установке) не являлась обязательной. Такая переоценка проводилась исключительно по решению организаций (либо собственника их имущества).

По данным Белстата уровень инфляции в ноябре 2022 г. по сравнению с декабрем 2013 г. составил 120,8% (опубликовано на сайте Белстата: Главная / Официальная статистика / Экономическая статистика / Цены / Потребительские цены / Оперативные данные / Об уровне инфляции / Об уровне инфляции в ноябре 2022 г. к дате проведения последней переоценки).

С учетом выполнения данного критерия на 01.01.2023 обязательность переоценки определяется видом переоцениваемого имущества:

| Переоценка на 01.01.2023 | |||

| Виды переоценки | Виды переоцениваемого имущества | Выбор объектов переоценки | Методы переоценки |

| Обязательная | Здания, сооружения, передаточные устройства | Все указанные объекты, числящиеся в бухгалтерском учете в составе основных средств (счет 01 «Основные средства»), доходных вложений в материальные активы (счет 03 «Доходные вложения в материальные активы») с учетом исключений из состава переоцениваемого имущества в соответствии с подп. 1.5 Указа N 622 | Метод переоценки (метод прямой оценки, метод пересчета валютной стоимости, индексный метод) для каждого из переоцениваемых объектов выбирается организацией самостоятельно |

| Добровольная

(по решению организации) |

Машины, оборудование,

транспортные средства, инструмент, инвентарь, прочие основные средства, неустановленное оборудование |

В случае принятия решения о проведении переоценки могут быть переоценены:

— все объекты, числящиеся в бухгалтерском учете в составе основных средств, доходных вложений в материальные активы, неустановленного оборудования; — объекты выборочно, в том числе отдельные виды, подгруппы, инвентарные объекты |

Исключения из состава переоцениваемого имущества (подп. 1.5 Указа N 622):

имущество, расположенное на территории, подвергшейся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС;

земельные участки, объекты природопользования; жилищные и библиотечные фонды; фильмофонды, историко-культурные ценности, сценическо-постановочные средства и оборудование; объекты лизинга; жилая часть многоквартирных жилых домов;

имущество потребительских кооперативов, осуществляющих строительство и (или) эксплуатацию стоянок транспортных средств, гаражей, принадлежащих гражданам; жилищно-строительных кооперативов и иных организаций застройщиков, товариществ собственников; дачных, садоводческих товариществ (кооперативов);

имущество, по которому принято решение о выбытии, с даты принятия соответствующего решения в соответствии с законодательством до даты фактического выбытия либо отмены данного решения;

объекты незавершенного строительства, за исключением установленного оборудования и оборудования, не требующего монтажа в составе объектов незавершенного строительства, переоцениваемых в общеустановленном порядке.

Если здания, сооружения и передаточные устройства могут быть отнесены к одной из указанных категорий, они не подлежат обязательной переоценке.

Пример 1

На балансе организации числится жилой дом с жилыми и вспомогательными помещениями, а также встроенным помещением магазина. Необходимо ли проведение переоценки вспомогательных помещений жилого дома, а также встроенного помещения магазина на 01.01.2023?

Пунктом 4 Постановления N 1543 определено, что к жилой части многоквартирных жилых домов, которая не подлежит переоценке в соответствии с абз. 3 подп. 1.5 Указа N 622, относятся жилые и вспомогательные помещения этих жилых домов, определяемые в соответствии с ЖК.

Таким образом, помещения, являющиеся жилыми и вспомогательными помещениями жилых домов, не подлежат переоценке.

При этом встроенные, пристроенные нежилые помещения, расположенные в жилых домах, не исключаются из состава переоцениваемого имущества. Следовательно, встроенное помещение магазина, несмотря на его расположение в жилом доме, должно быть переоценено в общеустановленном порядке.

Пример 2

Если объект имеет статус историко-культурных ценностей и сдается полностью в аренду (учитывается на счете 03 «Доходные вложения в материальные активы» в качестве инвестиционной недвижимости), то он тоже освобождается от переоценки согласно подп. 1.5 Указа N 622?

Объект, имеющий статус историко-культурных ценностей, освобождается от переоценки в соответствии с абз. 3 подп. 1.5 Указа N 622 независимо от участия в предпринимательской деятельности (сдачи в аренду).

Пример 3

Исходя из абз. 7 ч. 2 п. 1 Инструкции N 162/131/37 переоценка оборудования к установке в составе объектов незавершенного строительства проводится при условии, что данное оборудование будет принято к бухгалтерскому учету в качестве отдельных инвентарных объектов основных средств, доходных вложений в материальные активы и отнесено к определенной группе, подгруппе либо определенному шифру классификации основных средств.

Если в процессе строительства еще не принято решение о варианте принятия оборудования к бухгалтерскому учету по окончании строительства, то можно ли проводить его переоценку?

Если в составе объектов незавершенного строительства учитываются оборудование, не требующее монтажа, оборудование в монтаже, а также смонтированное (установленное), его переоценка на 01.01.2023 возможна по решению организации при выполнении условия — принятие к бухгалтерскому учету в качестве отдельных инвентарных объектов основных средств, доходных вложений в материальные активы и отнесение к определенной группе, подгруппе либо определенному шифру классификации основных средств после завершения строительства в установленном порядке.

С учетом указанной нормы на момент переоценки данное условие должно соблюдаться, т.е. переоцениваться могут только те объекты (оборудование) в составе незавершенных строительством объектов, по которым уже принято решение о дальнейшем принятии их к учету в качестве отдельных инвентарных объектов основных средств. В противном случае решение об их переоценке не принимается.

2. Порядок проведения переоценки на 01.01.2023

Методика проведения переоценки на 01.01.2023 не зависит от того, проводится ли переоценка по решению организации либо является обязательной.

Непосредственный порядок проведения переоценки и расчета переоцененной стоимости закреплен в Инструкции N 162/131/37.

После того как определен круг объектов, подлежащих переоценке, основной задачей организации является выбор метода ее проведения в отношении каждого из переоцениваемых объектов.

Учитывая длительность непроведения переоценки по зданиям, сооружениям, передаточным устройствам отдельными организациями, выбор метода переоценки может значительно повлиять на ее результаты.

При переоценке имущества по состоянию на 01.01.2023 организации могут применять:

метод прямой оценки;

метод пересчета валютной стоимости;

индексный метод.

Организации самостоятельно выбирают метод переоценки для каждого из переоцениваемых объектов (п. 4 Инструкции N 162/131/37). Фактически организации имеют право принять самостоятельное решение о необходимости проведения переоценки любого из переоцениваемых объектов и выбрать любой из методов такой переоценки. Вместе с тем применение методов переоценки при проведении обязательной переоценки зданий, сооружений и передаточных устройств имеет определенные особенности.

Рассмотрим особенности переоценки на 01.01.2023 каждым из методов, а также оформление результатов переоценки и отражение их в бухучете.